五月最後一個交易日,股指平開走高,全天維持單邊上行。隨著各部委穩經濟措施的陸續出台,熱點板塊形成接力,反彈趨勢得以延續。

自4月下旬階段性見底以來,指數回升近10%,成交量一直未能有效放大,存量資金博弈態勢明顯。有機構認為,6月A股將延續5月震蕩上行的行情。

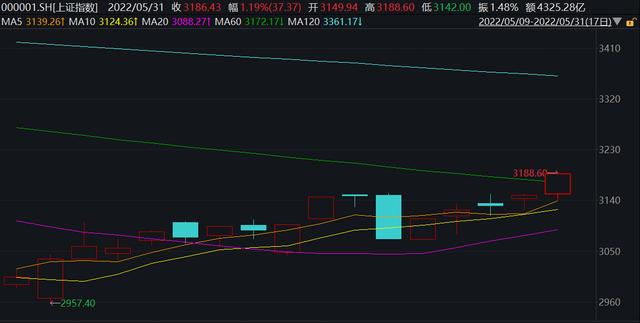

滬指5月累漲4.57%

回顧5月A股市場走勢,在本月19個交易日中,上證指數有13天上漲,期間整體漲4.57%,最高點位為3188.6點,最低點位為2957.4點;

深證成指有13天上漲,期間整體漲4.59%,最高點位為11543.18點,最低點位為10560.78點;

創業板指期間整體漲3.71%。最高點位為2426.58點,最低點位為2187.44點。

據Wind數據,板塊方面,新能源汽車(月度漲幅41.27%)、光伏(月度漲幅36.08%)、PTA(月度漲幅24.81%)本月漲幅居前,在線旅遊(本月跌幅6.29%)、新冠抗原檢測(月度跌幅5.66%)、海航系(本月跌幅2.19%)跌幅居前。

個股方面,剔除本月上市的新股后,中通客車(月度漲幅261%)、新華製藥(月度漲幅142%)、中成股份(月度漲幅141.8%)漲幅居前;

跌幅居前三的分別是,德奧退(月度跌幅80%)、聖萊退(月度跌幅79%)、退市綠庭(月度跌幅69%)。

資金方面,在5月的交易日中,北向資金凈流入168.67億元,其中滬股通凈流入189.51億元,深股通凈流出20.84億元。

後市怎麼走?

隨著大盤5月整體出現反彈,機構對於6月行情的展望也開始轉暖。

對於當前市場走勢,國金證券認為,政策密集出台穩定市場情緒,中期基本面支撐底部區間,外圍因素或也呈現積極變化。後續A股由守轉攻,A股或迎來成長時刻,景氣賽道和消費共舞,不排除市場創新高可能。

銀河證券表示,6月A股將延續5月震蕩上行的行情。短期A股市場仍將以震蕩為主,應注重行業抉擇,預判市場仍以「穩中求進」主線和經濟周期視角行進,普漲的指數行情仍需觀察機構和大戶資金流向。中期仍樂觀看待後市。

興業證券分析稱,對於市場整體,在5月的超跌反彈后,隨著美國重新進入加息縮表窗口、國內從「炒預期」進入驗證期,6月市場大概率回歸震蕩整固。

6月投資機會在哪

從投資方向上來看,多家機構建議關注大消費、新能源、半導體三大主線。

國盛證券表示,隨著中長貸拐點的確立,長期布局的方向正在浮現。一是當前穩增長行情逐步過渡至中後段,消費股有望接力穩增長成為中期內的市場主線,大消費的戰略配置機遇已經漸行漸近;二是長期配置板塊性價比之王——科創50.綜合業績趨勢、機構倉位及估值水平,高增+低估+低配的科創板已進入戰略布局窗口。

國信證券也指出,在當前推動疫后消費修復的大背景下,本次「618」承載了重要意義。隨著上海復工復產的推進,政策刺激消費力度的加大,行業有望加速步入復甦軌道。具體來看:1、美妝板塊在疫情反覆下終端需求依舊較為穩健;2、醫美領域合規化進程加速,為行業健康發展打下良好基礎,具備較高經營壁壘的頭部上游企業,憑藉豐富的產品管線布局、穩定完善的渠道布局能力實現強者恆強;3、黃金珠寶的消費需求有望在疫情緩和后得到釋放,龍頭企業分享需求復甦+集中度提升兩大機遇。

興業證券認為,下半年風格將逐步回歸以「新半軍」(新能源、半導體、軍工)為代表的科技科創,並率先引領市場從底部走出。

具體到子板塊:1)「新半軍」中,免疫力較強、維持高景氣的方向:光伏組件/硅料矽片、軍工新材料/結構件、風電整機/上游材料、半導體材料/設備、5G光纖光纜。2)消費核心資產(酒類、免稅、航空、景區及酒店):一方面,受益於國內疫情改善,各地逐步解封。另一方面,板塊股價、估值均已處於低位,內外部不確定下進可攻退可守。3)「穩增長」板塊(基建、地產、銀行等):全球市場仍處於高波動、低風險偏好的亂局中。基建、地產、銀行等板塊兼具安全性與政策驅動。

本文內容由互聯網用戶自發貢獻,該文觀點僅代表作者本人。本站僅提供信息存儲空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容, 請發送郵件至 2557861106@qq.com 舉報,一經查實,本站將立刻刪除。如若轉載,請註明出處:https://acenms.com/4792.html