對於銀行理財,想必大部分人都不陌生,這也是除了存款之外,最多人選擇的一個投資理財方式了,根據銀行業理財登記託管中心2022年2月26日發布的報告顯示:截至2021年末,我國銀行理財市場規模達29萬億元,同比增長12.14%;持有理財產品的投資者數量達到8130萬個,創歷史新高。在資管行業打破剛性兌付的背景下,銀行理財實現了較為平穩的產品收益,2021年累計為投資者創造收益近1萬億元,成為百姓打理「錢袋子」的重要渠道。

理財產品的分類

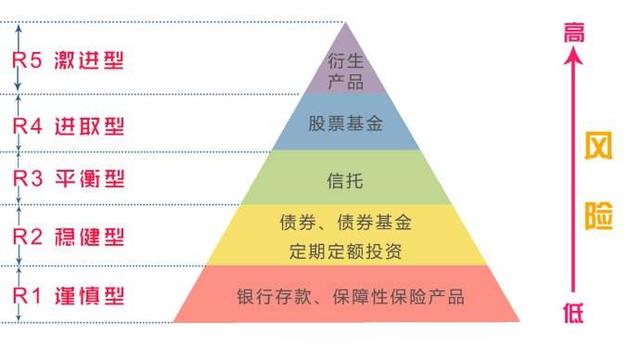

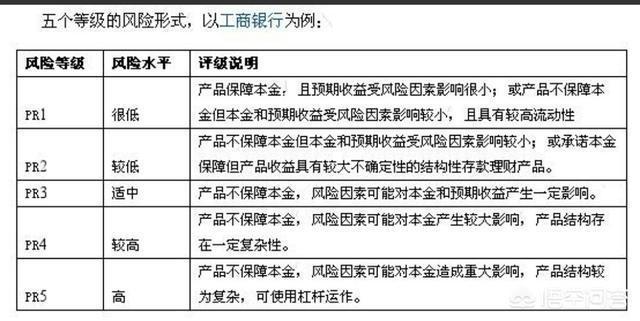

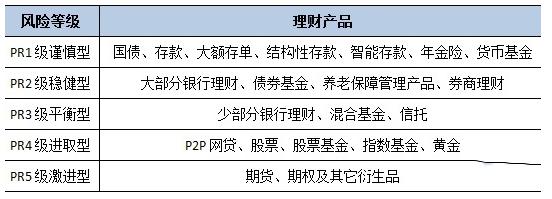

眾所周知,銀行按照理財產品的風險情況,將其分為以下幾個層級:R1、R2、R3、R4、R5;其中R1是低風險產品;R2是較低風險;R3是中風險;R4是較高風險;R5是高風險產品。

一般而言R1是不可能出現虧損,因為它投的都是極低風險的產品;R2的本金正常也不會虧損,但收益有一定的可能無法實現預期(不過從歷史現實來看,基本都是按照預期值兌付收益);R3則屬於風險適中的產品,其投資的產品涉及到信託類產品,這個級別的產品,在市場下行的情況下,是有可能出現風險,至於R4/R5那就更別說了;當然風險越高,收益率往往也越高,畢竟風險與收益是成正比的。

今年以來,國內的股市一路下滑,滬指甚至一度跌至3200點以下,受此影響,國內的銀行理財產品收益出現較大波動,甚至部分風險相對的較低的固收類產品也未能倖免。根據WIND數據顯示,今年以來,已有3600隻銀行理財產品錄得負收益,產品累計凈值在1以下的銀行理財產品更是達到1200隻。

這個數量已經不算低了,按照銀行業理財登記託管中心的數據顯示:截止2021年末,我國存續銀行理財產品共3.63萬隻,也就是說今年以來負收益的理財產品比例達到了10%(當然今年以來負收益不代表這隻產品收益為負,因為它可能去年就存在,比如去年累計收益1000元,今年以來收益-300元,實際收益還是+700元),真正出現虧損的還是產品累計凈值在1以下的產品,共有1200隻,佔比約為3.3%。

其實上述出現虧損的主要還是R4、R5的理財產品,R2及R3的只是少數,今年以來R2及R3這類中低風險的產品會出現破凈的原因,主要有兩個因素:一是降准、降息預期,以及受到股市行情下跌的波及,國內的債券市場整體出現較為明顯的震蕩,債券及非標類資產收益率都有所下降。二是今年以來,受地緣政治等多因素的影響,股市持續大跌,理財產品中配置的權益類資產的收益率也隨之下降。

債券及權益類資產的收益率持續下降,因此個別的R2及R3產品出現負數也就情有可原了,因為這兩類產品雖然主投的是固收類的低風險產品,但為了預期收益,也會持有部分權益類資產,特別是個別較激進的團隊,為了超期收益,會持有較高比例的權益類產品(什麼是超期收益呢?超期收益指的是超過預期收益率的收益,比如一款理財產品預期收益率是4%,銀行最終實現的收益率是6%,超過的2%就是銀行的了)。

當然了短期收益為負數並不代表什麼,一切還是要看最終的結果,畢竟過程只是過程,在以往,理財產品期間並不是沒有過負值,只不過最終基本都是收益為正,所以大家都是認為是正值。因為原來的理財產品並非凈值型產品,其不對外披露凈值,也就很有少投資者會關注所持產品每天的凈值變化,往往只關注產品到期時收到的本金和收益情況。這就像把理財的錢放在一個時間的黑盒子里,到期后給你本金和收益,而在持倉的這段時間裡,投資者是看不見這筆錢的金額變化的。而在現在,監管幫助把這個盒子給打開了,理財產品轉為凈值型產品后,投資者不僅能看到收益,還能看到持倉過程中這筆錢每天的變化情況,所以才會看到上述眾多負值產品。

總結

正常而言,R3以下的理財產品(即R1、R2產品)本金及收益大家無需多慮,即使過程中有個別產品短期為負,最終基本都能實現正的預期收益率,而且銀行理財產品的購買是按照你的風險評估等級購買,基本而言,你只能買到與你等級匹配的產品,比如你一個普通打工族,你的風險評估就不可能讓你購買R4R5的產品,所以大家對自己持有的理財無需多慮!

本文內容由互聯網用戶自發貢獻,該文觀點僅代表作者本人。本站僅提供信息存儲空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容, 請發送郵件至 2557861106@qq.com 舉報,一經查實,本站將立刻刪除。如若轉載,請註明出處:https://acenms.com/5137.html