央廣網北京3月24日消息(記者 馮方)近日,銀行理財產品出現大面積凈值回撤,不少產品已「破凈」,備受市場關注。對於這一情況,已有十多家理財公司發聲,呼籲投資者理性看待。此外,光大理財公告,以不超2億元自有資金投資本公司理財產品。專家表示,凈值變化不代表產品實際的損失,投資者應樹立良性投資理念,堅持長期投資,做好投資組合管理。

(圖源自CFP)

2000多隻銀行理財產品「破凈」

隨著資管新規過渡期結束,銀行理財行業凈值化轉型基本完成,進入新的發展階段。銀行業理財登記中心發布的《中國銀行業理財市場年度報告(2021年)》顯示,截至2021年底,銀行理財市場規模達到29萬億元,保本理財產品規模已由資管新規發布時的4萬億元壓降至零,凈值型產品存續餘額26.96萬億元,佔比92.97%。

3月以來,股票、債券市場大幅波動,受此影響,銀行理財產品出現大面積凈值回撤,部分產品累計凈值已跌破初始凈值。

中國理財網數據顯示,截至3月23日,累計凈值低於面值的理財產品已有2000餘只,在存續期理財產品中的佔比超過6%。從產品類型看,除了固收以及「固收+」品種,混合類和股票多頭策略品種也不同程度受到衝擊。比如,工銀理財推出的固收類品種「鑫得利」全球輪動收益延續型1+4年產品(QQLD1902),累計凈值已回撤至0.4477;光大理財推出的權益類品種陽光紅衛生安全主題精選,累計凈值已回撤至0.7523;興銀理財推出的混合類品種興銀理財興睿全明星1號混合類凈值型理財產品,累計凈值已回撤至0.8155。

投資者賽先生對記者表示,他投資的5隻銀行理財產品中,有3隻產品持有收益為負值,包括2隻固收類品種和1隻混合類品種。「虧」得最多的是混合類品種,2月以來已經「虧」了大約1100元。

「有賺就有賠,理財就放著吧,我比著身邊的朋友虧得不算很多,所以心裡也比較能接受。」賽先生表示,這是他買銀行理財以來第一次「虧錢」,感到有點詫異。

對此,上海金融與發展實驗室主任曾剛表示,傳統觀念中,大家認為銀行理財是風險比較低的產品。在資管新規要求下,銀行理財進行凈值化轉型,意味著凈值變化與資產端配置的價格波動密切相關。近期,疫情擾動、俄烏衝突、美聯儲加息等因素疊加影響,使得市場預期過度悲觀,導致金融市場過度下跌,進一步造成相關銀行理財產品跌破凈值。

理財公司紛紛發聲:股市債市調整是主因

記者注意到,針對近期銀行理財凈值回撤,甚至部分產品出現「負收益」的情況,已有十多家理財公司發聲,通過致投資者的一封信或理財課堂等形式,與投資者進行溝通。總體來看,各家理財公司一致認為,股市、債市大幅調整是本次銀行理財大面積凈值回撤的主要原因。此外,資管新規出台後,銀行理財產品估值方法調整、信息披露更公開透明,也更直觀地將市場波動呈現在投資者面前。

工銀理財表示,銀行理財產品主要投向貨幣、債券、股票等底層資產以及基金、衍生品等金融工具,其投資範圍與公募基金等金融產品差異不大。近期凈值出現回撤,主要還是受到國內外股票和債券市場共振調整的影響。尤其進入3月以來,股票市場短期出現較大幅度調整,債券市場收益率在低位震蕩後上行,債券資產估值相應出現回調。

建信理財認為,近期市場調整的原因主要包括三個方面:一是歐美央行鷹派信號不斷強化,美債收益率持續快速上行,全球股市迎來調整;二是俄烏衝突持續升級,部分大宗商品價格快速上升,引發滯脹擔憂,避險情緒濃厚;三是新冠疫情再度擾動,市場對國內經濟的擔憂有所加大。

不僅如此,由於信息披露更加公開透明、估值方法向「市值法」轉變等因素,銀行理財產品的凈值表現與底層資產直接掛鉤,也更直觀地反映了市場的波動。

光大理財介紹,理財產品凈值化轉型之前,多為「預期收益型」產品,此類理財產品在運作期間不披露凈值,投資者無法看到產品的凈值變化,只能在產品到期時看到承諾兌付的本金與收益。2018年以來資管新規要求金融機構對其發行的理財產品實行凈值化管理,打破剛性兌付,不得再承諾預期收益率,在產品出現兌付困難時管理人不得以任何形式墊資兌付,不再是那張兜底的「安全網」,同時產品的凈值化管理也使市場波動實時展現到投資者面前。

中銀理財表示,資管新規出台前,銀行理財產品對債券估值大多採用攤余成本法,可以在剩餘期限內把風險和收益「平均分攤到每一天」,使得凈值表現看起來十分平滑。資管新規出台後,大部分產品必須採用市值法進行估值,凈值需及時、真實地反映市場波動帶來的影響,因而看起來產品凈值波動變得更大了。

曾剛指出,對銀行理財進行凈值化改造的目的,就是真正意義上實現打破剛兌,在資管行業形成「買者自負風險、機構代人理財」的基本格局。

「真凈值」時代 專家建議合理配置投資組合

那麼,銀行理財產品凈值化轉型后風險一定變大嗎?凈值下跌一定會導致虧損嗎?曾剛指出,凈值變化每天都會有,但並不意味著實際的損失,在產品期限以內,凈值的損失只是賬面的變化,隨著後續價格回升,凈值也存在修復的可能。

多家理財公司也對此進行了回答。比如,寧銀理財表示,理財產品「凈值化」之後風險不一定變大,只是改變了收益表現形式和估值方式,使得運作過程更加透明、估值更加公允。理財產品凈值下跌也不一定會導致虧損,凈值會隨著市場情況、資產價格等因素的變化而變化,只有產品到期或贖回時的凈值才會真正決定投資者是否能夠獲得正收益。

工銀理財表示,作為理財產品投資者,堅持長期主義是應對不確定性的最好辦法,短期浮虧不代表最終的投資結果。交銀理財認為,「真凈值」時代,並不意味著理財產品風險提升,而是賦予投資者更加直觀地面對市場機遇,尋求價值投資的機會。

對於投資者如何應對理財產品凈值波動、如何挑選合適的產品,曾剛建議,第一是建立買者自負風險的投資理念,要更加理性,根據風險偏好選擇產品,而不是一味地追求收益;第二是堅持長期價值投資,不用過度關注短期波動,不要過度恐慌;第三是做好組合管理,分散化配置資產,確保總體風險可控。

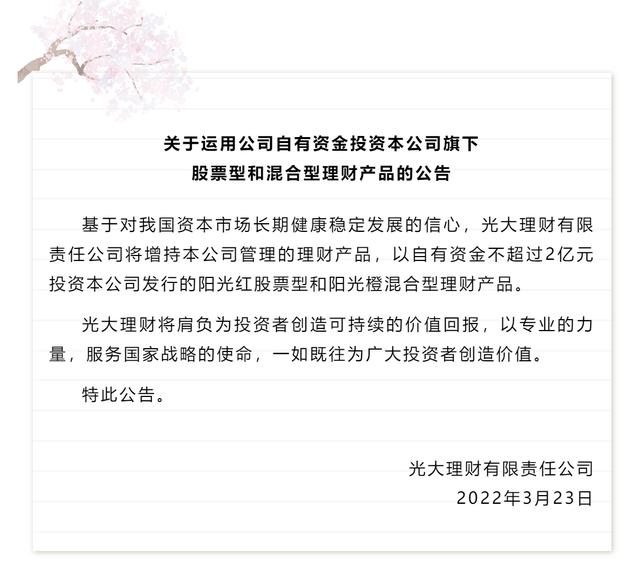

值得注意的是,在本輪銀行理財產品凈值大幅波動后,有理財公司已經啟動自購。3月23日晚間,光大理財公告稱,基於對我國資本市場長期健康穩定發展的信心,光大理財將增持本公司管理的理財產品,以自有資金不超過2億元投資本公司發行的陽光紅股票型和陽光橙混合型理財產品。

(截圖自光大理財微信公眾號)

對於銀行理財後續表現,中金固收研報認為,雖然未來3-6個月內到期和進入開放期的理財產品數量相對較大,但是當前「破凈」理財產品佔比較低,且主要集中在固收+和混合及權益類產品。隨著近期金融委表態及各監管部門相關政策出台,權益市場企穩回升,也有利於產品凈值回升和贖回壓力的減小。

此外,理財凈值轉型後面臨股債齊跌,凈值和贖回壓力導致其信用債久期偏好趨於謹慎。理財凈值壓力下導致資本債收益率和利差明顯上行,目前配置性價比明顯高於同期限AAA產業債。不過後續收益率和利差下行仍依賴於利率下行趨勢確認、理財重新拉長久期以及供給高峰過去。

本文內容由互聯網用戶自發貢獻,該文觀點僅代表作者本人。本站僅提供信息存儲空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容, 請發送郵件至 2557861106@qq.com 舉報,一經查實,本站將立刻刪除。如若轉載,請註明出處:https://acenms.com/5085.html