最近很多小夥伴打開手機銀行發現,天哪,除了我的基金是負數,我的理財產品昨天收益居然也是負的。為啥?怎麼回事兒啊?我記得以前不是這樣的啊?

先別急!讓V姐來告訴你!

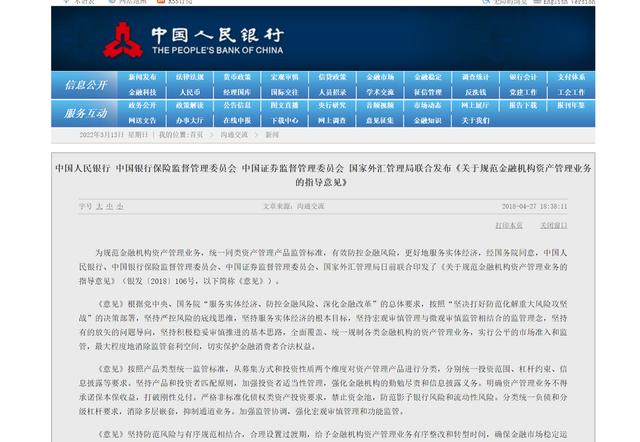

2018年4月27日,央行、銀保監會、證監會、外管局聯合發布《關於規範金融結構資產管理業務的指導意見》,簡稱資管新規,進一步明確金融機構資產管理業務有關事項,明確公募資產管理產品的投資範圍、過渡期內相關產品的估值方法和宏觀審慎政策安排等,以促進資管新規平穩實施。

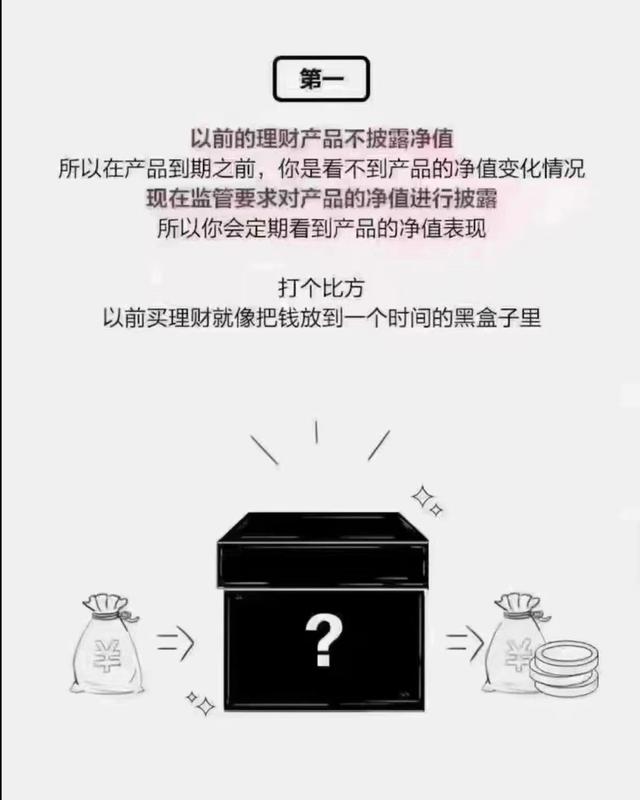

啥?聽不懂,一句話簡而言之就是,以後的理財不剛性兌付了,回歸到投資的本質,那投資嘛,就有賺有賠。

資管新規正式落地的2022年,銀行理財就迎來了真正的考驗。

這不,2022年以來,已經有3600隻銀行理財產品錄得負收益,產品累計凈值在1以下的銀行理財產品達到1200隻。截止3月11日的各個銀行理財子公司的產品數據。

你可能會說,為啥資管新規推出了之後我的理財就虧損了呢?

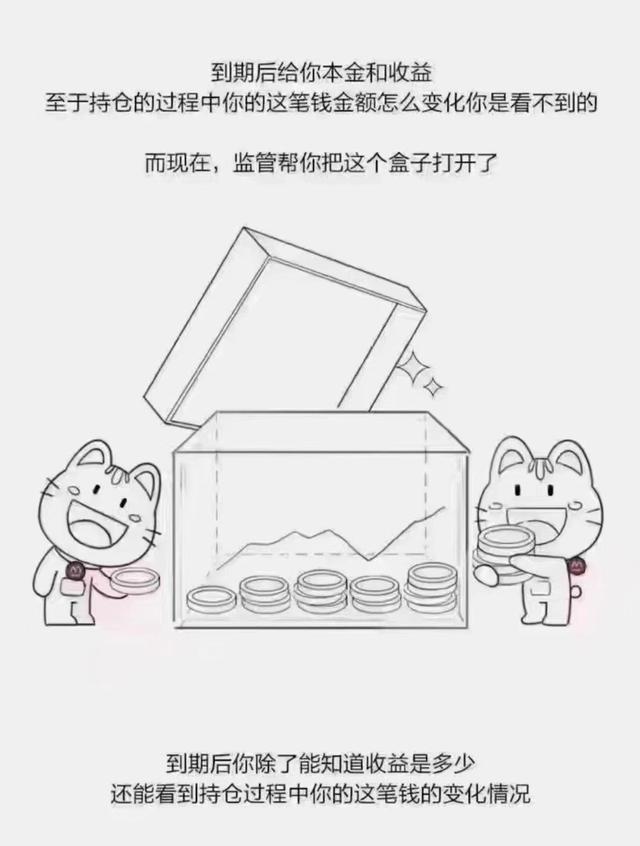

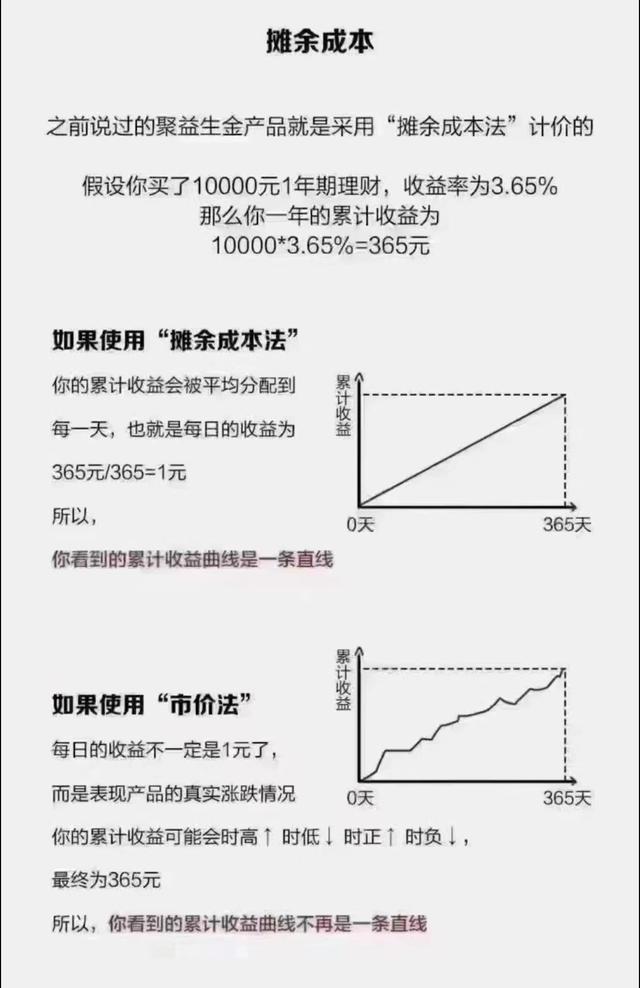

所以,你看到的累計收益曲線不再是一條直線。是一條波動的曲線,時上時下。

產品凈值回撤就會產生虧損嗎?產品凈值階段性的回撤和產品到期間的實質性寫損不是一回事。

市場在不斷變化,浮盈浮虧則是投資的常態,風險和回報是如影隨形的。回撤和收益也是一對孿生兄弟。當購買的理財產品具有長期穩定盈利能力時,暫時的浮虧只是整個曲線中的一個階段。如果投資者持有的是長期凈值型理財產品,可能短期回調會帶來一定的心理衝擊,但產品凈值是否為正收益只有在到期時才會真實展現。

需要指出的是,絕大多數銀行理財產品的主要投資方向還是債券市場,權益市場資產的配置較少,就彷彿一杯水裡放入蜂蜜的比例一樣,對銀行理財產品的增厚收益和回撤幅度都起到了調節作用。

但2022年,伴隨著地緣政治風險上升,局部戰爭的陰霾籠罩全球,全球權益市場出現連續下跌,中證全指下跌12.09%,債券市場在經歷了一波沖高后,春節快速下跌。中證全債近20日回落0.33%,導致很多銀行理財的凈值都出現了波動。

這次銀行理財大面積破凈,這其實是通過市場完成了一次真正的投資者教育。

只有在熊市,投資者才能意識到,當下的銀行理財產品,已經不是過去的保本保收益的那種銀行理財,而是和公募基金一樣,凈值可漲可跌、甚至會虧本的銀行理財產品。

理財有風險,投資需謹慎。

如果你厭惡這種風險波動,不妨考慮配置些保本的儲蓄存款產品和結構性存款。那至於這兩種存款是什麼樣子的,點擊關注,下期分解。

本文內容由互聯網用戶自發貢獻,該文觀點僅代表作者本人。本站僅提供信息存儲空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容, 請發送郵件至 2557861106@qq.com 舉報,一經查實,本站將立刻刪除。如若轉載,請註明出處:https://acenms.com/5133.html