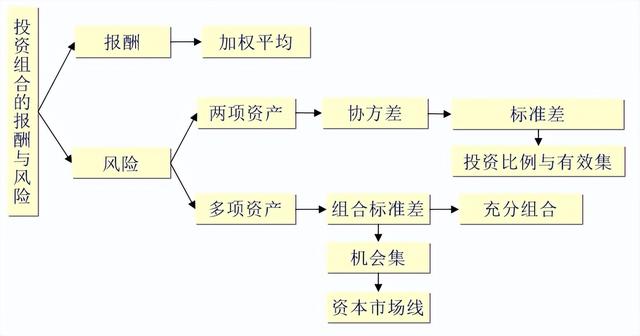

一、單項資產的風險和報酬

(一)風險衡量方法與衡量指標

風險衡量兩類方法:

圖示法:概率分布圖

指標法:方差、標準差、變化係數(一條主線,兩種方法)

風險衡量指標

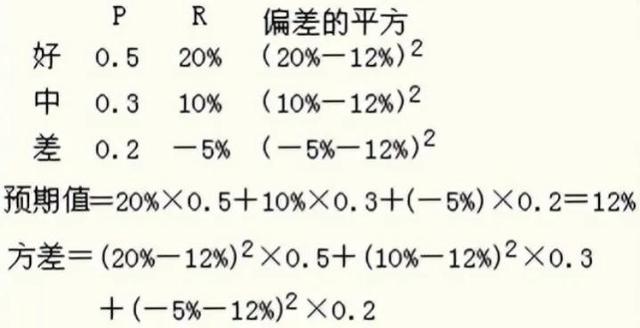

【提示】期望值和方差是計算基礎,分兩種情況:

(1)根據概率計算;在已知概率的情況下,期望值和方差均按照加權平均方法計算。

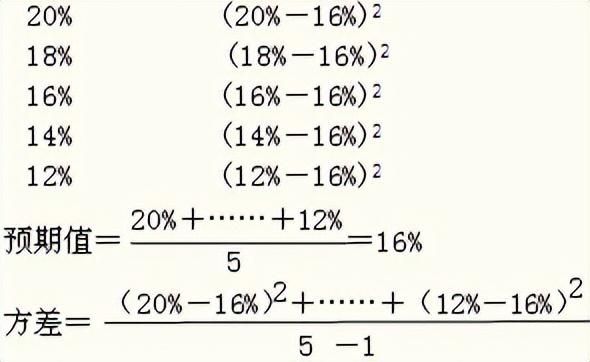

(2)根據歷史數據計算。在有歷史數據的情況下,期望值為簡單平均;標準差為修正簡單平均。

(二)指標特徵

|

指標 |

特徵 |

|

預期值 k |

反映預計收益的平均化,不能直接用來衡量風險。 |

|

方差 σ2 |

當預期值相同時,方差越大,風險越大。 |

|

標準差σ |

當預期值相同時,標準差越大,風險越大。 |

|

變化係數 |

變化係數衡量風險不受預期值是否相同的影響。 |

【例題】某企業準備投資開發新產品, 現有甲乙兩個方案可供選擇,經預測,甲乙兩個方案的投資報酬率如下表所示:

|

市場狀況 |

概率 |

預期投資報酬率 |

|

|

甲方案 |

乙方案 |

||

|

繁榮 |

0.4 |

32% |

40% |

|

一般 |

0.4 |

17% |

15% |

|

衰退 |

0.2 |

-3% |

-15% |

(1)計算甲乙兩個方案報酬率的預期值;

(2)計算甲乙兩個方案報酬率的標準差;

(3)計算甲乙兩個方案報酬率的變化係數;

(4)比較兩個方案風險的大小。

『正確答案』

(1)計算報酬率預期值:

甲方案報酬率的預期值=32%×0.4+17%×0.4+(-3%)×0.2=19%

乙方案報酬率的預期值=40%×0.4+15%×0.4+(-15%)×0.2=19%

(2)計算報酬率的標準差:

(3)計算報酬率的變化係數:

甲方案變化係數=12.88%/19%=0.68

乙方案變化係數=20.35%/19%=1.07

(4)乙方案的風險大於甲方案。理由:乙方案的變化係數大於甲方案。

【例題】樣本方差和樣本標準差的計算

已知某公司過去5年的報酬率的歷史數據,計算報酬率的預期值、方差、標準差和變化係數。

|

年度 |

報酬率 |

|

20×1 |

40% |

|

20×2 |

-10% |

|

20×3 |

35% |

|

20×4 |

-5% |

|

20×5 |

15% |

二、投資組合的風險和報酬

投資組合理論認為,若干種證券組成的投資組合,其收益是這些證券收益的加權平均數,但是其風險不是這些證券風險的加權平均風險,投資組合能降低風險。

(一)證券組合的預期報酬率

投資組合的預期報酬率等於組合中各單項資產報酬率的加權平均值。

R:報酬率 M:投資

投資M1,獲得報酬M1R1;投資M2,獲得報酬M2R2

【分析】證券組合的預期報酬率介於最高報酬率與最低報酬率之間;當全部資金投資於最高報酬率的資產時,該組合為最高報酬率組合;當全部資金投資於最低報酬率資產時,該組合為最低報酬率組合。

組合報酬率=

組合報酬率

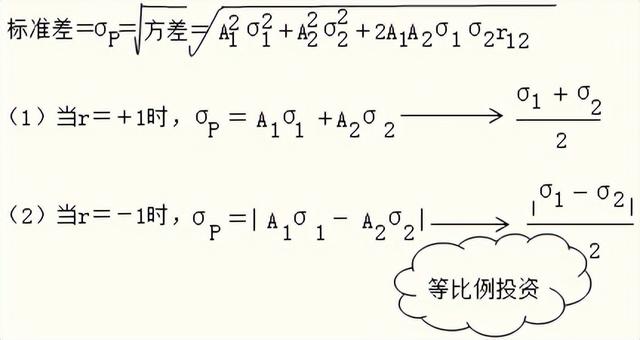

(二)兩項資產組合的風險計量

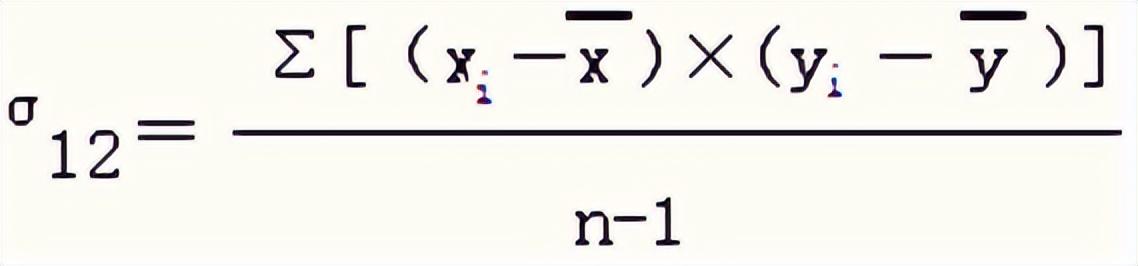

【結論】組合風險的大小與兩項資產收益率之間的變動關係(相關性)有關。反映資產收益率之間相關性的指標是協方差和相關係數。

1.協方差

協方差公式

協方差為正,表示兩項資產的報酬率呈同方向變化;

協方差為負,表示兩項資產的報酬率呈反方向變化;

協方差為絕對數,不便於比較,再者算出某項資產的協方差為某個值,但這個值是什麼含義,難以解釋,為克服這些弊端,提出了相關係數這一指標。

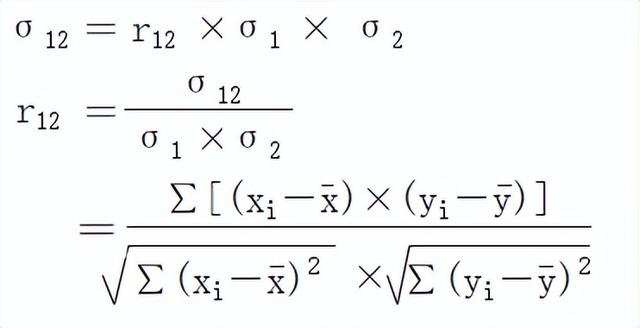

2.相關係數

相關係數公式

(1)-1≤ r ≤1

(2)相關係數=-1,表示一種證券報酬的增長與另一種證券報酬的減少成比例

(3)相關係數=+1,表示一種證券報酬的增長與另一種證券報酬的增長成比例

3.兩項資產組合的方差和組合的標準差

兩項資產組合的方差和標準差

【分析】

【例題】構成投資組合的證券A和證券B, 其標準差分別為12%和8%。在等比例投資的情況下,下列說法正確的有( )。

A.如果兩種證券的相關係數為1,該組合的標準差為2%

B.如果兩種證券的相關係數為1,該組合的標準差為10%

C.如果兩種證券的相關係數為-l,該組合的標準差為10%

D.如果兩種證券的相關係數為-l,該組合的標準差為2%

『正確答案』BD

『答案解析』當相關係數為1時,在等比例投資下,組合標準差=(12%+8%)/2=10%;相關係數為-1時,組合標準差=(12%-8%)/2=2%。

【例題】股票A和股票B的部分年度資料如下(單位為%):

|

年度 |

A股票收益率(%) |

B股票收益率(%) |

|

1 |

26 |

13 |

|

2 |

11 |

21 |

|

3 |

15 |

27 |

|

4 |

27 |

41 |

|

5 |

21 |

22 |

|

6 |

32 |

32 |

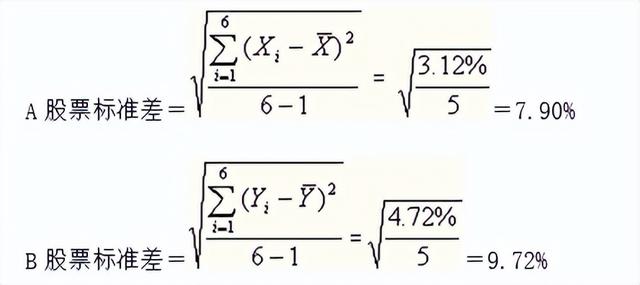

(1)分別計算投資於股票A和股票B的平均收益率和標準差;

(2)計算股票A和股票B收益率的相關係數;

(3)如果投資組合中,股票A佔40%,股票B佔60%,該組合的期望收益率和標準差是多少?

『正確答案』

(1)股票的平均收益率即為各年度收益率的簡單算術平均數。

A股票平均收益率=(26%+11%+15%+27%+21%+32%)/6=22%

B股票平均收益率=(13%+21%+27%+41%+22%+32%)/6=26%

|

年度 |

A 收益 |

B 收益 |

X-AV(X) (%) |

Y-AV(Y) (%) |

(X-AV(X))2 (%) |

(Y-AV(Y))2 (%) |

(X-AV(X))*(Y-AV(Y)) (%) |

|

1 |

26 |

13 |

4 |

-13 |

0.16 |

1.69 |

-0.52 |

|

2 |

11 |

21 |

-11 |

-5 |

1.21 |

0.25 |

0.55 |

|

3 |

15 |

27 |

-7 |

1 |

0.49 |

0.01 |

-0.07 |

|

4 |

27 |

41 |

5 |

15 |

0.25 |

2.25 |

0.75 |

|

5 |

21 |

22 |

-1 |

-4 |

0.01 |

0.16 |

0.04 |

|

6 |

32 |

32 |

10 |

6 |

1.00 |

0.36 |

0.60 |

|

合計 |

132 |

156 |

0 |

0 |

3.12 |

4.72 |

1.35 |

(2)

(3)組合的期望收益率是以投資比例為權數,各股票的平均收益率的加權平均數。

投資組合期望收益率=22%×0.4+26%×0.6=24.4%

投資組合的標準差=

=[0.4×0.4×(7.90%)2+0.6×0.6×(9.72%)2+2×0.4×0.6×0.35×7.90%×9.72%]1/2 =7.54%

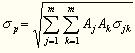

三、多項資產組合的風險計量

多項資產組合標準差

【結論】充分投資組合的風險,只受證券之間協方差的影響,而與各證券本身的方差無關。

四、兩種證券組合的機會集與有效集

【例題】假設A證券的預期報酬率為10%,標準差是12%。B證券的預期報酬率是18%,標準差是20%。假設等比例投資於兩種證券,即各佔50%,且兩種證券的相關係數為0.2。

要求:

(1)計算該組合的預期報酬率;

(2)計算該組合的標準差。

『正確答案』

(1)該組合的預期報酬率為:

rp=10%×0.50+18%×0.50=14%

(2) σp=(0.52×0.122+2×0.5×0.5×0.20×0.12×0.2+0.52×0.22 )1/2

=(0.0036+0.0024+0.01)1/2

=12.65%

如果投資比例發生變化,投資組合的期望報酬率和標準差也會發生變化。計算結果見下表:

不同投資比例的組合

|

組合 |

對A的投資比例 |

對B的投資比例 |

組合的期望收益率 |

組合的標準差 |

|

1 |

1 |

0 |

10.00% |

12.00% |

|

2 |

0.8 |

0.2 |

11.60% |

11.11% |

|

3 |

0.6 |

0.4 |

13.20% |

11.78% |

|

4 |

0.4 |

0.6 |

14.80% |

13.79% |

|

5 |

0.2 |

0.8 |

16.40% |

16.65% |

|

6 |

0 |

1 |

18.00% |

20.00% |

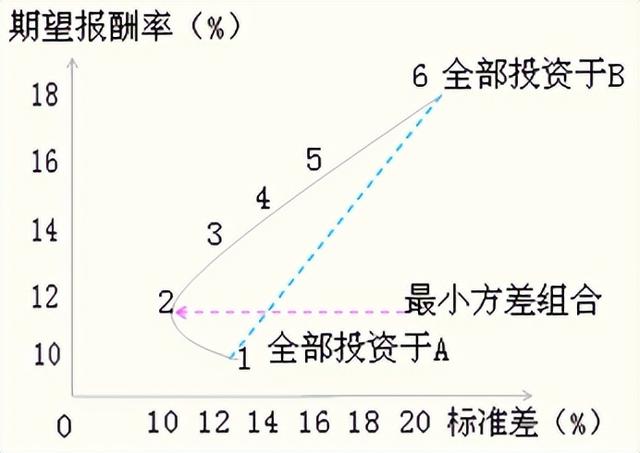

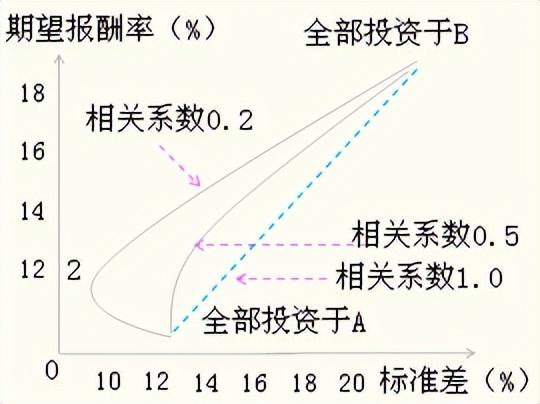

將以上各點描繪在坐標圖中,即可得到組合的機會集曲線

組合機會曲線集

該圖的幾個主要特徵:

1.它揭示了分散化效應。A為低風險證券,B為高風險證券。在全部投資於A的基礎上,適當加入高風險的B證券,組合的風險沒有提高,反而有所降低。這種結果與人們的直覺相反,揭示了風險分散化特徵。儘管兩種證券同向變化, 但還是存在風險抵消效應。

2.它表達了最小方差的組合。圖中點2即為最小方差組合,離開此點,無論增加還是減少B的投資比例,標準差都會上升。

3.它表達了投資的有效集合。1—2部分的投資組合是無效的, 最小方差組合到最高預期報酬率組合點之間的曲線為有效集。

【相關性對機會集和有效集的影響】

相關性對機會集和有效集的影響

相關係數=1,不具有風險分散化效應。

相關係數<1,機會集為一條曲線,當相關係數足夠小,機會集曲線向左側凸出。

相關係數越小,風險分散效應越強;相關係數越大,風險分散效應越弱。

機會集不向左側凸出:有效集與機會集重合。最小方差組合點為全部投資於A,最高預期報酬率組合點為全部投資於B,不會出現無效集。

機會集向左側凸出:出現無效集。最小方差組合點不是全部投資於A,最高預期報酬率組合點不變。

由兩項資產構成的投資組合,其最高、最低預期報酬率組合點, 以及最大方差組合點不變,但最小方差組合點卻可能是變化的。

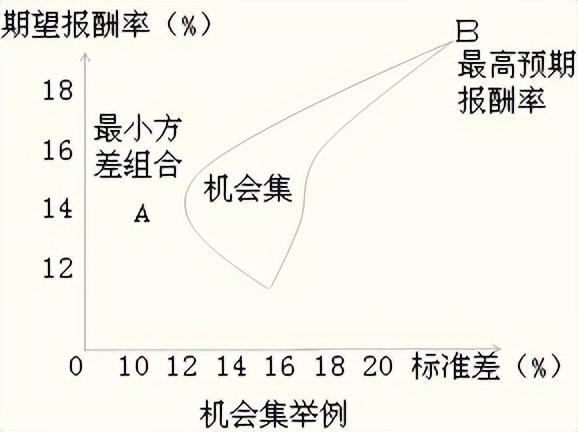

五、多種證券組合的機會集與有效集

兩種證券組合,機會集是一條曲線。如果多種證券組合,則機會集為一個平面。

多種證券組合的機會集與有效集

【關注】

(1)多種證券組合的機會集是一個平面。

(2)最小方差組合是圖中最左端的點,它具有最小組合標準差。

(3)最小方差組合點至最高預期報酬率點的部分,為有效集(有效邊界)。圖中AB部分即為有效邊界,它位於機會集的頂部,投資者應在有效集上尋找投資組合。

六、資本市場線

前面研究的是風險資產的組合,現實中還存在無風險資產。在投資組合研究中,引入無風險資產,在風險資產組合的基礎上進行二次組合,這就是資本市場線所要研究和解決的問題。

假設存在無風險資產。投資者可以在資本市場上借到錢,將其納入自己的投資總額;或者可以將多餘的錢貸出。無論借入和貸出,利息都是固定的無風險資產的報酬率。無風險資產的報酬率用Rf表示。

(一)由無風險資產與風險資產組合構成的投資組合的報酬率與標準差

總期望收益率=Q×風險組合的期望報酬率+(1-Q)×無風險利率

總標準差=Q×風險組合的標準差

其中:

Q:代表投資者自有資本總額中投資於風險組合的比例:投資於風險組合的資金與自有資金的比例

1-Q:代表投資於無風險資產的比例,如果貸出資金,Q<1;如果借入資金,Q>1

【例·單選題】已知風險組合的期望報酬率和標準差分別為15%和20%,無風險報酬率為8%,假設某投資者可以按無風險利率取得資金,將其自有資金200萬元和借入資金40萬元均投資於風險組合,則投資人總期望報酬率和總標準差分別為( )。

A.16.4%和24%

B.13.65%和16.24%

C.16.75%和12.5%

D.13.65%和25%

『正確答案』A

『答案解析』Q=(200+40)/200=1.2

總期望報酬率=1.2×15%+(1-1.2)×8%=16.4%,

總標準差=1.2×20%=24%

【分析】

無風險資產與風險資產構成的投資組合的期望報酬率與總標準差的關係

總期望收益率R=Q×風險組合的期望報酬率Rm+(1-Q)×無風險利率Rf

總標準差σ=Q×風險組合的標準差σm

(二)資本市場線

資本市場線

【關注】

(1)市場均衡點: 資本市場線與有效邊界集的切點稱為市場均衡點,它代表惟一最有效的風險資產組合,它是所有證券以各自的總市場價值為權數的加權平均組合,即市場組合。

(2)組合中資產構成情況(M左側和右側):圖中的直線(資本市場線) 揭示出持有不同比例的無風險資產和市場組合情況下風險與預期報酬率的權衡關係。在M點的左側,同時持有無風險資產和風險資產組合,風險較低;在M點的右側,僅持有市場組合,並且會借入資金進一步投資於組合M。

(3)分離定理:個人的效用偏好與最佳風險資產組合相獨立,對於不同風險偏好的投資者來說 , 只要能以無風險利率自由借貸 , 他們都會選擇市場組合,即分離原理 —— 最佳風險資產組合的確定獨立於投資者的風險偏好。

【例·多選題】下列有關證券組合投資風險的表述中,正確的有( )。

A.證券組合的風險不僅與組合中每個證券的報酬率標準差有關,而且與各證券之間報酬率的協方差有關

B.持有多種彼此不完全正相關的證券可以降低風險

C.資本市場線反映了持有不同比例無風險資產與市場組合情況下風險和報酬的權衡關係

D.投資機會集曲線描述了不同投資比例組合的風險和報酬之間的權衡關係

『正確答案』ABCD

『答案解析』根據投資組合報酬率的標準差計算公式可知,選項A、B的說法正確;根據教材內容可知,選項C的說法正確;機會集曲線的橫坐標是標準差,縱坐標是期望報酬率,它描述了不同投資比例組合的風險和報酬之間的權衡關係,所以,選項D的說法正確。

【總結】

總結

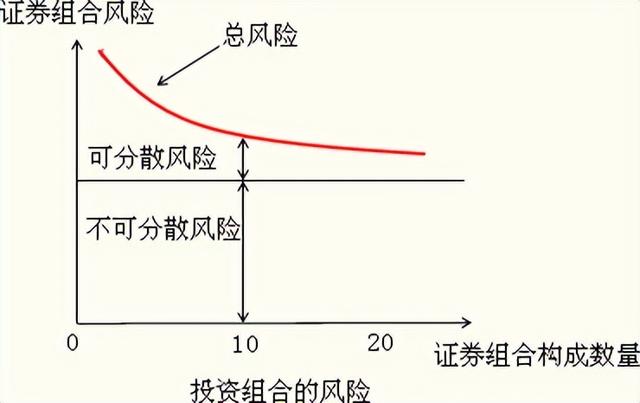

七、系統風險和非系統風險

以上研究的實際上是總體風險,但到目前為止,我們還沒有明確總體風險的內容。

1.系統風險

系統風險是指那些影響所有公司的因素引起的風險。例如,戰爭、經濟衰退等。所以,不管投資多樣化有多充分,也不可能消除系統風險,即使購買的是全部股票的市場組合。

由於系統風險是影響整個資本市場的風險,所以也稱「市場風險」。由於系統風險沒有有效的方法消除,所以也稱「不可分散風險」。

2.非系統風險

非系統風險,是指發生於個別公司的特有事件造成的風險。

由於非系統風險是個別公司或個別資產所特有的,因此也稱「特殊風險」或「特有風險」。由於非系統風險可以通過投資多樣化分散掉,因此也稱「可分散風險」。

【例·單選題】關於證券投資組合理論的以下表述中,正確的是( )。

A.證券投資組合能消除大部分系統風險

B.證券投資組合的總規模越大,承擔的風險越大

C.最小方差組合是所有組合中風險最小的組合,所以報酬最大

D.一般情況下,隨著更多的證券加入到投資組合中,整體風險降低的速度會越來越慢

『正確答案』D

『答案解析』由於系統風險是不可分散風險,是不能被消除,所以,選項A的說法不正確;證券投資組合的投資比重越大,承擔的風險越大,所以,選項B的說法不正確;最小方差組合是所有組合中風險最小的組合,並不是報酬最大的組合,所以,選項C的說法不正確;隨著證券組合構成數量的增多,證券組合的分散風險作用是越來越低的,可知,選項D的說法正確。

八、資本資產定價模型

資本資產定價模型的研究對象:充分組合情況下風險與要求的收益率之間的均衡關係。

要求的必要收益率 =無風險報酬率+風險報酬率

【提示】在充分組合情況下,非系統風險被分散,只剩下系統風險。要研究風險報酬,就必須首先研究系統風險的衡量。

(一)系統風險的度量——β係數

1.定義:某個資產的收益率與市場組合之間的相關性。

2.計算方法:其計算公式有兩種:

(1)定義法:

【分析】

①採用這種方法計算某資產的β係數,需要首先計算該資產與市場組合的相關係數, 然後計算該資產的標準差和市場組合的標準差,最後代入上式中計算出β係數。

②某種股票β值的大小取決於:該股票與整個市場的相關性;它自身的標準差;整個市場的標準差。

③市場組合的貝塔係數為1。

④當相關係數小於0時,貝塔係數為負值。

⑤無風險資產的β=0

(2)回歸直線法

3. β係數的經濟意義

測度相對於市場組合而言,特定資產的系統風險是多少。

根據資本資產定價模型,某資產的風險收益率=貝塔係數×市場風險收益率,即:

β係數等於1 |

說明它的系統風險等於市場組合系統風險 |

|

β係數大於1 |

說明它的系統風險大於市場組合系統風險 |

|

β係數小於1 |

說明它的系統風險小於市場組合系統風險 |

(二)投資組合的β係數

對於投資組合來說, 其系統風險程度也可以用β係數來衡量。投資組合的β係數是所有單項資產β係數的加權平均數,權數為各種資產在投資組合中所佔的比重。計算公式為:

投資組合的β係數受到單項資產的β係數和各種資產在投資組合中所佔比重兩個因素的影響。

【提示】投資組合的貝塔係數大於組合中單項資產最小的貝塔係數,小於組合中單項資產最大的貝塔係數。

【總結】

(三)證券市場線——資本資產定價模型

資本資產定價模型如下:

證券市場線實際上是用圖形來描述的資本資產定價模型,它反映了系統風險與投資者要求的必要報酬率之間的關係。

(1)無風險證券的β=0,故Rf為證券市場線在縱軸的截距。

(2)證券市場線的斜率為Rm-Rf(也稱風險價格),一般來說,投資者對風險厭惡感越強,斜率越大。

(3)投資者要求的收益率不僅取決於市場風險,而且還取決於無風險利率(證券市場線的截距)和市場風險補償程度(證券市場線的斜率)。由於這些因素始終處於變動中,所以證券市場線也不會一成不變。預期通貨膨脹提高時,無風險利率會隨之提高,進而導致證券市場線的向上平移。

(4)證券市場線既適用於單個證券,同時也適用於投資組合,適用於有效組合,而且也適用於無效組合;證券市場線比資本市場線的前提寬鬆,應用也更廣泛。

(四)證券市場線與資本市場線的比較

|

證券市場線 |

資本市場線 |

|

|

直線方程 |

| |

涵義 |

描述的是市場均衡條件下單項資產或資產組合(無論是否已經有效地分散風險)的期望收益與風險之間的關係。 |

描述的是由風險資產和無風險資產構成的投資組合的有效邊界。 |

|

測度風險的工具 |

單項資產或資產組合的β係數 |

整個資產組合的標準差。 |

|

適用 |

單項資產或資產組合(無論是否有效分散風險) |

有效組合 |

THE END

@森哥財稅

本文內容由互聯網用戶自發貢獻,該文觀點僅代表作者本人。本站僅提供信息存儲空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容, 請發送郵件至 2557861106@qq.com 舉報,一經查實,本站將立刻刪除。如若轉載,請註明出處:https://acenms.com/4784.html