一、通貨膨脹會一直存在嗎?

大家之所以會忽視通貨膨脹,一個重要原因是「貨幣錯覺」。

舉個栗子,給你兩種選擇:

一是,如果你收入增加2%,而同年通貨膨脹為4%;

二是,你收入減少2%,但是通貨膨脹為零。

你會選擇哪個?

大多數人會選第一種,雖然兩種選擇的結果其實是一樣的—–扣除通貨膨脹因素,你的生活水平都是下降了2%的。

為什麼你會有錯覺,覺得第一種更好呢?這是因為大家對自己薪資收入變化更為敏感,只要是名義上的工資增長是正數,大家並不會過多考慮實際的通貨膨脹水平。

同樣再給你兩種選擇,一是在1980年拿到利率11%的銀行存單,一是2003年拿到2%利率的存單,你一定會選擇前者。

但實際上,1980年那會發生了巨大的通貨膨脹(1973年價值100美元的產品服務,到了1982年變成了230美元),此時實際利率是負數,而2003年的利率卻能打平通貨膨脹。

通脹已經成為一個全球現象。自1960年以來,近七成的市場經濟國家都至少經歷過一年通貨膨脹率高達25%以上的悲慘時光。而且通貨膨脹讓貨幣貶值,這樣能減輕政府債務,因此徹底根除通貨膨脹「是與任何經常舉債的政府的經濟自利傾向背道而馳的」。

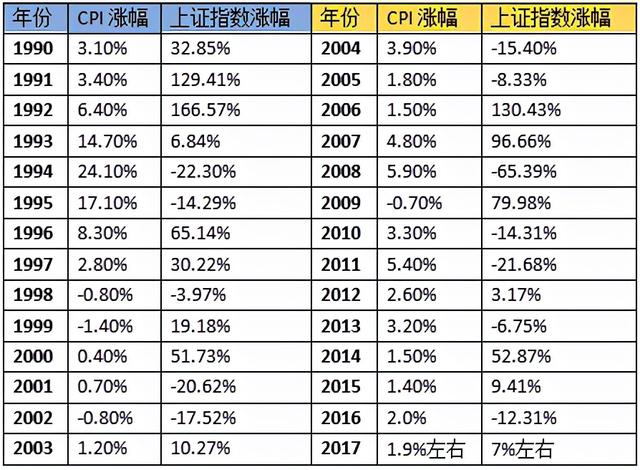

雖然過去幾十年,中國名義上的通貨膨脹率較低(1990-2017的算術平均數大約4.2%)。但另一項數據顯示,1990年我國貨幣供應量M2是1.5萬億,截止2017年10月末這個數字增長到165萬億,總增長幅度近110倍,年複合增長率接近20%。

既然通貨膨脹無法避免,且正悄無聲息的吞噬我們的財富,因此,衡量你是否投資成功的關鍵標準,也就不是你賺了多少,而應該是:在扣除通貨膨脹后你還剩下多少賺頭?

二、通貨膨脹與股市:

我們首先來看,能否通過股市投資,來抵禦通貨膨脹呢?

1994年,沃頓商學院的金融學教授傑里米-西格爾出版了頗有影響的《長線投資》一書,他建議能夠承受風險的投資者—-借錢去買股票,通過放槓桿可以投入自身資產135%的資金去投資股市。甚至政府官員也加入這些人陣營,1999年馬里蘭州的財政部長理查德-狄克遜在一個投資報告會上就對聽眾說:無論是誰,都不該投資於任何一隻債券基金。

為搞清這個問題,我們先來看看美國1915–1970年的物價漲幅和標普500指數漲幅的對比:

|

年份(以5年為間隔) |

消費價格漲幅 |

股價漲幅 |

|

1920 |

+96.8% |

-4.0% |

|

1925 |

-12.4% |

+41.5% |

|

1930 |

-4.7% |

+88.0% |

|

1935 |

-18.0% |

-26.0% |

|

1940 |

+2.1% |

-28.8% |

|

1945 |

+40.0% |

+55.0% |

|

1950 |

+23.1% |

+21.4% |

|

1955 |

+11.4% |

+121.0% |

|

1960 |

+10.5% |

+38.0% |

|

1965 |

+6.6% |

+57.0% |

|

1970 |

+21.9% |

+4.4% |

整個1915—1970年期間的通貨膨脹在2.5%左右。即便以這樣長周期表現來預測未來若干年通貨膨脹率在3%左右,也並不靠譜,因為隨之而來的1970年代,美國遭遇了罕見高的通貨膨脹,居民生活費用增加了一倍以上。所以通貨膨脹率是具有不確定性的,更需要採取手段規避這一未知風險。

另外,通過上面美國這張對比表,我們並沒有看出,通貨膨脹與股票價格有很明顯的變化規律或關聯。我也同樣做了一張A股與中國通脹率的比較數據,也並沒有發現A股市場有奇迹發生:

A股和中國的通脹水平也沒有很明顯的關聯或規律可循,用購買股票抵禦通脹,至少某個年份或某個階段並不靠譜。

三、通貨膨脹與企業利潤:

再來看通貨膨脹是否導致企業的利潤增加?我們來看看美國的例子:

|

年份 |

消費價格漲幅 |

公司稅後利潤(百萬美元) |

資本利潤率 |

公司凈債務(10億美元) |

|

1950 |

+23.1% |

42.6 |

18.3% |

140.2 |

|

1955 |

+11.4% |

48.6 |

18.3% |

212.1 |

|

1960 |

+10.5% |

49.7 |

10.4% |

302.8 |

|

1965 |

+6.6% |

77.8 |

10.8% |

453.3 |

|

1969 |

+21.9% |

91.2 |

11.8% |

692.9 |

根據美國歷史數據看到,通貨膨脹的高低對公司利潤並沒有帶來任何直接的影響。另有數據表明,1950-1969年這20年上市企業的利潤,主要來自於利潤再投資所形成的投資資本的大幅增長。

人們通常以為,「適度的通貨膨脹」對企業利潤有益,但實際上,這20年批發物價指數上漲了40%,但並沒有提升資本的利潤率。反倒因為物價上漲導致工資增長超過了生產率的增長、對巨額新增資本的需要壓低了銷售額與投入資本的比例(銷售額的增幅低於投入資本的增幅),通貨膨脹實際妨礙了企業利潤的增長。這裡還有一個例證就是,這20年企業債務增長了近4倍,而同期企業利潤僅增加了一倍多點。這樣儘管發生了20年通貨膨脹,企業債務反倒增加了。

另外補充一點,一般認為,溫和的通貨膨脹可以使企業把原材料的新增成本轉移給消費者,但惡性通貨膨脹則會造成災難。它迫使消費者節衣縮食,並使經濟各個環節的活動受到抑制。

綜合來講,如果企業利潤不會跟隨通貨膨脹增長,股價也跟通貨膨脹沒有必然關係,那麼有什麼理由確定:因為通貨膨脹未來會持續,今天買入的股票,以後就能獲得滿意的回報呢?要知道1929-1932年股市崩盤后,通用電氣的股票用了25年才收復失地。

認定通貨膨脹帶來股價上漲,更大的危害在於:如果新一輪牛市來臨,你不會把大幅上漲看成是終將下跌的危險信號、以及賺取豐厚利潤的機會;反過來你可能會認為,股價上漲是對通貨膨脹假說的證明,從而不斷地加大購買股票,不管股市有多高……當然這種做法最終會給你帶來懊惱甚至災難。

四、股票以外的防通脹方法:

正是因為未來的不確定性(不管是通貨膨脹,還是股價走勢),格雷厄姆建議不要把雞蛋放在同一個籃子里。尤其對於防禦型投資者,為了使自己的風險最小化,建議買入高收益的優質債券,風險肯定小於股票;但考慮到通貨膨脹的事實,也需要再買入一些股票—-因為,雖然不確保股票能防範所有的通貨膨脹,但至少股票對通脹的防護程度要大於債券一些。

自1926年美股指數產生后至2002年,共有64個五年周期,數據顯示,其中50個五年期(佔總數的78%)的股票收益超過同期的通貨膨脹。再看中國的數據,從前面表中看到,1990-2017年上證指數的算術平均漲幅為23.9%,遠高於官方CPI的算術平均漲幅4.2%;上證指數的年複合增長率14%,也還是蠻高的。基本上可以抵消M2大部分增速(隱型通脹)。也就是說,股票類資產的投資從一個較長周期看,在對抗通脹性上面,還是有較大作用的,至少比債券要強些。

股票並不完美,那除此之外,還有什麼其他對抗通貨膨脹的方法嗎?

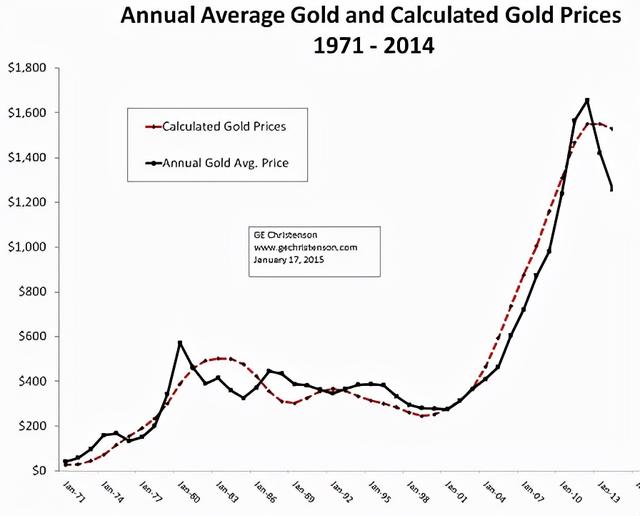

1、購買並持有黃金,是世界各地通貨膨脹保值的標準策略。但在格雷厄姆看來,從1937-1972的35年裡,黃金從35美元/盎司漲到48美元/盎司,升幅僅為35%,如果持有實物黃金,不要說跑贏通貨膨脹了,連維護費用都覆蓋不了。這也是格雷厄姆的一個重大誤判,後來幾十年直到今天的事實證明,黃金的上漲速度要遠遠超出通貨膨脹。

(國際黃金價格從1971-2014年的表現)

從1972年代48美元/盎司到今天的1290美元/盎司,增長25.875倍,45年的複合年增長率達到7.56%,是跑贏全球的通貨膨脹率的。所以,資產組合里除了債券、股票,加入持有部分黃金投資,可以進一步分散風險,從較長周期幫助抵禦通貨膨脹。

2、其他一些實物,比如鑽石、名家的畫作、頭版書、罕見的郵票、錢幣等,在大多數情況下,其報價往往是人為的、不可靠甚至不真實的。在格雷厄姆看來,花67500美元買一枚標註日期是1804年的硬幣,這種做法很難被想象為一種「投資行為」。當然,如果是特別專業的投資者,這塊可以去考慮,其他99%一定要玩,就當興趣就好,且資金量要非常小。

3、另外直接持有房地產也一直被認為是一種長期投資,且具有通貨膨脹保值的作用。格雷厄姆認為,不幸的是,房地產價格同樣相當不穩定;買家在地理位置、支付價格等方面可能會犯下嚴重的錯誤;銷售商的誤導也可能使人失足;最後對於資金量不是太多的投資者,房地產投資很難做到分散化。因此介入房地產投資前,需要確定自己是熟悉這一領域的。考慮到中國的實際,如果什麼能跑贏M2,除了騰訊股票,你首先想到的一定是房子吧。

如今,房地產市場正在發生巨變,租售并行、房地產稅箭在弦上,但我個人認為,中國核心地段的房地產價格漲勢很難就此打斷。核心地段的定義包括:一線城市(北上深)、重點二線城市(發展較快或人流量大的省會、經濟中心城市)、一線及重點二線城市的衛星城、城市的核心地段(中心城區、學校等配套優秀、較好地鐵交通、有較好人流量和產業人口支撐的區域、有較好環境,等)。優秀的土地和房屋資源是有限的,人的慾望、消費升級的趨勢是無盡的,所以這些核心房地產很難下跌,仍然可以作為未來10年抵禦通貨膨脹的資產之一。

4、不動產投資信託(REITs),即那些擁有商業和住宅房產,並收取租金的公司。一些跟蹤REITs的基金,在通貨膨脹保值方面幹得相當不錯。我們看到,美國REITs指數在過去20年的平均年化回報達到12%左右,甚至高於股市等其他指數。

(1996年11月-2016年11月的REITs指數與其他綜合指數的回報率對比)

目前國內可以借道QDII基金,投資瞄準美國及全球房地產的REITs基金,也有些私募形式發行試水的REITs,門檻較高;但隨著監管層對於持有物業尤其是租賃物業的支持正在加大,標準化的中國版REITs正在加速推進,與大家見面為時不遠了。這也是未來抵禦通貨膨脹的重要投資工具之一。

5、通貨膨脹保值國債(TIPS),其利率會隨著通貨膨脹率的上升而自動增加。有國家信譽保證、又能防禦通脹,它是確保自己不會受購買力下降之苦的非常棒的手段了。2005年至今,美國TIPS指數年複合增長率約4%,跑贏全球通貨膨脹指數。因為很多成本問題、通脹標準、以及法律和投資者成熟等問題,目前通脹保值債券仍未在我國推出。

本文內容由互聯網用戶自發貢獻,該文觀點僅代表作者本人。本站僅提供信息存儲空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容, 請發送郵件至 2557861106@qq.com 舉報,一經查實,本站將立刻刪除。如若轉載,請註明出處:https://acenms.com/5130.html