最近投資股票和基金的朋友有些慘,每天看著資產縮水的感覺不好受,但相比於買了理財產品的人來說,權益類產品的投資者還是幸運的,因為投入前就做好了價格起伏的思想準備,不像買了理財產品的人,原以為收穫的是「穩穩的小幸福」,結果一分錢利息沒賺本金還虧損了不少。

很多人沒有搞明白為什麼理財產品,尤其是R2級別的低風險理財產品也會發生虧損,本文將對此做出解釋,希望能夠幫到焦慮的你。

取消剛性兌付並不是主要原因

有人說近期低風險理財產品發生虧損的原因是銀行取消了剛性兌付,也就是不保本保息了。

這個說法有一定的道理但不是主要原因,銀行理財產品確實不再有保本保息的講法了,可即使是以前也不是所有理財產品都保本保息的。

銀行理財產品分為5個風險等級,曾經的保本保息產品一般為R1級,從R2級開始就不再承諾保本保息了,也沒見那時的R2級理財產品發生虧損。

因此,不再剛性兌付並不是最近發生的那麼多起低風險理財產品出現虧損的主要原因。

計價方式發生了改變是重要原因

現在的銀行理財產品全部為凈值型,所謂凈值指的是該款理財產品的內部價值。

投資基金的朋友應該對凈值一詞十分了解,每日收盤后能夠看到基金的最新凈值,每天都會發生變化,理財產品的凈值與此類似。

那麼某一理財產品的凈值到底以什麼樣的形式展現出來了呢?

以前採用的是「攤余成本法」,現在採用的是「市值法」,這兩個名詞均是會計上的專業術語,理論解釋非常複雜,說了大家也不一定能夠明白,給大家舉個例子。

假設張三花了1萬元買了一款預期收益率為3.65%的理財產品,投資期限為一年,到期后還本付息。

「攤余成本法」下的凈值是將預期一年後能夠獲得的收益平攤到每一天,1萬元本金一年3.65%意味著每天能夠獲得的投資收益為1元,那麼買入的一天後理財產品凈值為10001元、第二天為10002元、第十天為10010元、第100天為10100元,第300天為10300元,以此類推。

「攤余成本法」根本不管理財產品運作期間的真實盈虧,反正就是一股腦地按照最後預期能夠獲得的收益計算每一天的凈值。

「市值法」下的凈值採用的是每日真實收益,最近金融市場比較頹廢,每日凈值會跟著市場同步變化。

比如買入后的第一天賺了1元,凈值為10001元;第二天賺了2元,凈值為10003元;第三天虧了1元,凈值為10002元;第四天虧了3元,凈值為9999元。

注意,第四天的累計虧損超過了累計收益導致凈值跌破了理財本金。

未來隨著理財市場的逐步平穩,凈值大概率是會回升的,等到期后你會發現實際到手的錢還是10365元,與「攤余成本法下」的情況一模一樣。

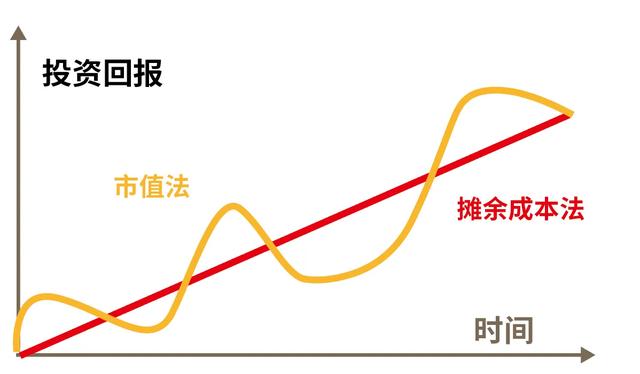

下面這張圖很好地展現了兩種不同計價方式下的凈值變化情況。

之所以改變計價方式是為了讓理財產品的凈值更真實地反映實際情況,攤余成本法的時候投資者根本不知道每日理財產品到底是賺錢了還是虧錢了。

債券市場的價格波動影響到了理財產品

低風險理財產品投資的標的主要是貨幣和債券,貨幣類產品非常穩定但收益很低,大家可以看看貨幣基金的收益就知道了,現在的餘額寶(貨幣基金)7日年化收益率連2.5%都達不到。

那麼理財產品靠什麼維持住高收益率呢?靠的是投資債券!

債券分為政府債和企業債,後者的收益率與風險均大於前者,正常情況下投資債券的收益率還是比較穩定的,理財產品中的部分資金買入債券后才能做到預期年化收益率。

不過,最近債券市場出現了較大幅度的波動,究其原因是近期國內降息頻率較高以及美聯儲那邊的貨幣政策轉嚮導致債券投資收益不太理想。

投資了債券的理財產品受到波及,凈值出現了下跌。

投資者不用過分擔心

買了低風險理財產品的投資者們不用過分擔心會,原因有二。

一是並非所有的低風險理財產品都會遭遇凈值下跌甚至跌破本金。

前文說過近期理財產品出現的波動主要是由於債券投資收益變化無常導致的,因此如果你購買的理財產品並沒有投資債券,或者投資的比例非常低,那麼凈值不會受到太大的影響。

受影響的比較大的是固收類理財產品,這類產品通常會將超過80%的資金投入到債券市場中,大家可以打開手機銀行APP看一下所購買理財產品投資的底層資產中債券比例為多高。

二是隨著債券市場的逐步平穩凈值會回升。

市值法計價外加定期公布理財產品凈值讓投資人一時無法適應,實際上債券市場以前也發生過收益波動,只是那時我們無法觀測到理財產品的真實收益變動,看不到也就不用擔心了。

最後大家發現絕大部分的銀行理財產品最終收益率和購買時給出的預期收益率一樣,這是因為債券市場不會一直表現低迷,隨著時間的推移收益率會上升,投資了債券的銀行理財產品凈值也會逐步回升,就像上文的那張圖片那樣。

理財確實是有風險的但風險不高,到底會不會虧損不能只看短期的凈值變化,到期后你會發現絕大部分的焦慮都是多餘的。

以上純屬個人觀點,歡迎關注、點贊@王五說說看 您的支持是對原創最好的鼓勵!

本文內容由互聯網用戶自發貢獻,該文觀點僅代表作者本人。本站僅提供信息存儲空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容, 請發送郵件至 2557861106@qq.com 舉報,一經查實,本站將立刻刪除。如若轉載,請註明出處:https://acenms.com/5117.html