來源丨現代商業銀行雜誌

文|中國工商銀行湖南分行理財經理 肖暢

●●●

無論是個人還是家庭,對於財富的管理、規劃、投資是要持續一生的,而不是某個階段的「通關任務」。

高資產凈值,或許是很多普通人望塵莫及的,但是我們可以通過理財來實現普通人的財務自由。究竟怎樣才能「躺著賺錢,讓錢生錢」呢?本文的三個基本原則,讓您離財務自由更近一步。

01

第一原則:

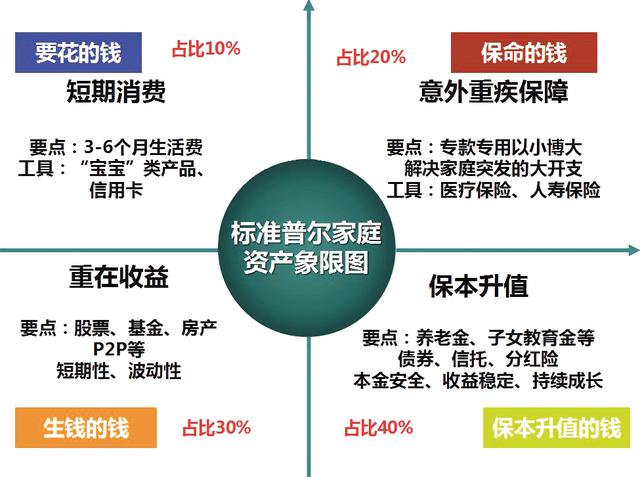

用標準普爾指數四象限規劃家庭理財

第一象限:要花的錢,開銷賬戶。主要是準備3-6個月的生活費,一般佔比10%。

第二象限:保命的錢,槓桿賬戶。專款專用,通過保險手段以小博大,解決家庭的大開支,比如意外、重大疾病等,一般佔20%。

第三象限:生錢的錢,投資賬戶。拿出這一部分錢,用來承擔風險,獲取較高收益,一般佔30%。

第四象限:保本升值的錢,抗通脹賬戶。養老金、教育金都歸於這一類,一般佔40%。

當然,對於家庭理財來說,標普的四象限比例不是一成不變的,要根據家庭所處的階段和國家乃至全球的金融環境及經濟形勢做出調整。

理財不是單純地購買理財產品,也不是臨時孤立地決策,而是根據家庭的現狀,預先取捨和規劃。要做出合理的家庭理財配置,第一步不是「買什麼」,而是「不買什麼」。

案例一

周女士,48歲,有一女一兒,女兒20歲,目前還在國外學烘焙,小兒子還只有3歲,幼兒園在讀。之前她家是開實體店的,經濟條件好,後來受到網路經濟的衝擊,店裡虧損嚴重,門面轉讓出去后只剩200萬元。2019年初,她找我做理財規劃,期望達到10%的年化收益,但又不希望承擔太大風險。這200萬元是他們的全部資產,目前夫妻兩人都沒工作,還要養兩個孩子。

保本的理財產品是不可能達到年化收益10%的。至少有一部分的產品是需要承擔風險的。在推薦理財產品前,先給客戶做了一個初步的風險評估。

她的風險等級為c3平衡型投資者,按照理財規劃標普四象限原則,為她定製了一個資產配置方案:

⑴ 1萬元存活期,綁定常用的支付工具,平時可以直接用於日常支出。

⑵ 2萬元存3個月,3萬元存6個月,5萬元存定期一年(當時利率為1.95%),如遇急事,隨時可以提前支取。10萬元購買工商銀行子公司理財產品添利寶,產品風險等級pr1(當時利率為2.7%),工作日早上9點到下午3點30分,隨時贖回隨時到賬;下午3點30分以後贖回,第二個工作日到賬。這20萬元足以應對家庭的突髮狀況。

⑶ 80萬元購買穩健型的理財產品財富穩利350天(當時的利率為4.2%)。

⑷ 50萬元購買工銀理財恆睿科技創新混合類1年定期開放式凈值型理財產品(預期收益6.0%),風險等級pr3,賺取更多的收益。

⑸ 當時上證指數在3000點上下,根據多年來股市波動的規律和對中國經濟的信心,筆者判斷當時是買入基金的好時機,建議周女士配置了20萬元的工銀瑞信前沿醫療,20萬元的富國中證500,並設定止損點、止盈點,如果虧損超過10%或收益超過30%就拋掉一半。

⑹ 由於周女士夫妻二人現在沒有工作,建議他們配置3年交、每年交10萬的終身壽險。家裡四口人的重大疾病和意外險也要配置10萬元,以防萬一。

周女士按照這一方案,配置了除保險外的前五款產品。

這兩年,我們一直保持著聯繫,在基金收益不穩定時、在科技股上漲后回落時,都給她發送了專業的理財報告,緩和她的焦慮情緒,平時也發送一些理財的小知識給她,讓她自己也能夠對市場有一定的判斷。

截至2021年年末,這一理財方案在兩年多時間裡賺到了近50萬元的收益,遠遠超出了之前預想的年化10%的收益。現在周女士也走出了人生低谷,在線上經營了一家微店,又按照之前的理財規劃配置了10萬元的重大疾病和意外險。

人到中年,積攢了一定的資本,生活壓力也很大,如果做好了資產配置,可以幫助我們走出困境,實現自己的財務目標。

02

第二原則:

每月至少拿出收入的10%來做資產配置

美國最成功的財商教育學大師喬治·塞繆爾在《世界上最偉大的理財課》一書中講述了一個古巴比倫富翁阿科德的故事:阿科德的父親只是個小商人,賺的錢非常少,家裡兄弟很多,財產根本輪不到他繼承。他沒有出眾的才華,也沒有過人的天賦,只是一個普普通通的刻泥板匠,如果要實現夢想,就必須花時間在理財上。在他看來,理財的第一要務就是「積攢每一塊錢」。他說:「如果留存下來的每一個錢幣無限地繁衍,那麼渴望擁有的財富將只是一個累積的過程而已。」

他的理財理念一點也不比現代人落後。每月在必要開支外存入一筆錢,利用複利的價值,財富就會越滾越多,從而實現財務自由。

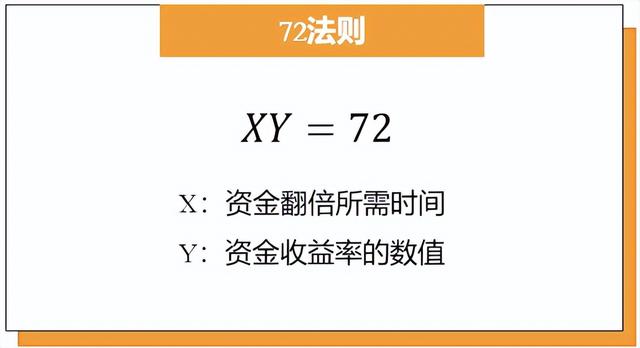

這裡可以參考投資領域的一個簡單的投資法則——「72法則」,即以1%的複利計算,經過72年後,本金就會變成原來的兩倍。這個法則可以以一推十,即72/利率=財富翻倍年數。

現在一年期定期存款的基準利率是1.5%,那翻倍需要的年限就是48年,而基金定投的平均利率是10%,那本金翻倍的年限就只需要7.2年。

案例二

有人說,花錢就要趁年輕,等年紀大了,有錢有閑,但沒有身體享受了。然而,如果花錢沒計劃,在收入有限的情況下,往往是既沒有得到奢侈的享受,也沒有存下資本。其實,存錢投資更應該趁早。

2019年,網點來了兩個大學畢業的年輕人,剛在某公司入職,過來辦理工資卡。小張辦完工資卡后諮詢了怎樣理財,而另一個小李卻說:「我們3000多元的工資做什麼理財,等以後工資漲了再說吧。」

小張聽取了我的建議,拿到第一個月的工資后,拿出1000元,在卡內開了一個定期賬戶,每月存500元定期,還開了個基金賬戶做500元富國中證500的基金定投。

到2020年初,小張跳槽到另一家公司,工資漲到了5000元一個月,每月再配置兩個基金定投,融通中國風500元,工銀瑞信醫療前沿1000元。

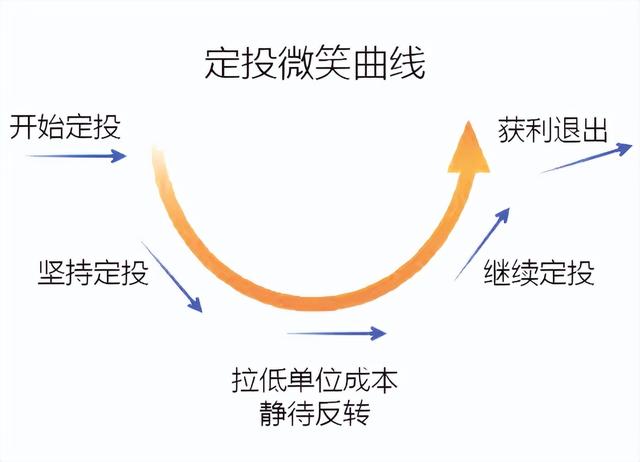

2020年中旬,因為股市的下跌,他定投的一隻基金出現了負收益,很緊張地諮詢是不是需要贖回改換其他的投資。

我告訴他,不需要,基金下跌的時候,定投配置的份額就多一點,到漲起來的時候,份額越多收益也越多,再給他講解了基金定投的微笑曲線。

到了2021年初,他開心地告訴我,基金定投收益達到了30%,我用72法則給他算了一下,按照目前的收益率,只需要2.4年他投入的錢就可以翻倍了。

然後他進一步諮詢了有什麼好的低風險理財產品。他每個月存入的定期共有差不多1萬元,我建議他配置了工商銀行子公司的理財產品添利寶(1萬元起購),平均年化收益2.4%。平時如果需要用錢可以贖回,在這款理財里只要還留有1元錢的份額,下次再投入就不需要1萬元的起點了,就算是投入幾十元也能賺取平均年化收益。

我隨口問起了當時和他一起來辦卡的小李的現況。他說小李因為每月工資不夠用,辦了一張信用卡,提前消費,成了典型的月光族。而2020年原來的公司受疫情影響停工近兩個月,每月只發了1000元基本生活費,由於小李沒有儲蓄,而且提前消費導致信用卡逾期,只能選擇返回自己的老家了。

所以說,理財與錢多錢少無關。儘早開始做理財配置,每月拿出至少10%的收入來投資是讓財富快速增長的最好方式。

03

第三原則:

堅持每年投資,是持續一生的任務

有人說,我已經退休了,還需要繼續費心理財么?這其實是一種誤區,無論是個人還是家庭,對於財富的管理、規劃、投資是要持續一生的,而不是某個階段的「通關任務」。

91歲的巴菲特6歲開始儲蓄,每月存30元。到13歲時,他有了3000元,買了一隻股票。此後,他堅持儲蓄,堅持投資,堅持了幾十年,一直到現在都還保持著清醒的頭腦,在資本市場上叱吒風雲。

案例三

網點有這樣一位老人,在湖南湘西鐵路退休后和老伴就住在兒子這裡,平時幫兒子做做飯,帶帶孫子,除了自己的退休金外,兒子每個月還會給一點生活費。老人有40萬元存款,覺得定期利率太低,想買點理財產品。

他的風險等級為C2穩健型,據此為他推薦了三款產品:

⑴ 工商銀行自營的傳統產品財富穩利350天(利率3.3%~3.4%),配置20萬元。

⑵ 工銀理財子公司產品鑫穩利個人3個月定期開放理財產品(比較基準為「中債-高信用等級中期票據財富(1-3年)指數收益率」)10萬元(現年化收益4.26%)。

⑶ 恆睿日升月恆60天持盈固收增強開放式理財產品[比較基準2.55%~2.85%]10萬元(現年化收益4.29%)。

每過一段時間,這位老爺子就會過來閑聊一會,順便看看他的理財收益。到2022年春節前,按照這一理財配置,獲得的收益比定期存款高出了8000多元。

退休后的老年人也是需要做資產配置的,收益更高一點何樂而不為呢?

家庭的理財其實還包括很多,比如:結婚費用,買房買車、子女教育、退休養老、贍養老人的費用,合理的配置,讓錢生錢,才能最終實現財務自由,獲得幸福的生活。

原標題:離財務自由更近一步

本文刊載於《現代商業銀行·財富生活》2022年第3期

責編:汲雪嬌 設計:王丹威

複核:陳方詩 主編:張 姝

本文內容由互聯網用戶自發貢獻,該文觀點僅代表作者本人。本站僅提供信息存儲空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容, 請發送郵件至 2557861106@qq.com 舉報,一經查實,本站將立刻刪除。如若轉載,請註明出處:https://acenms.com/5208.html