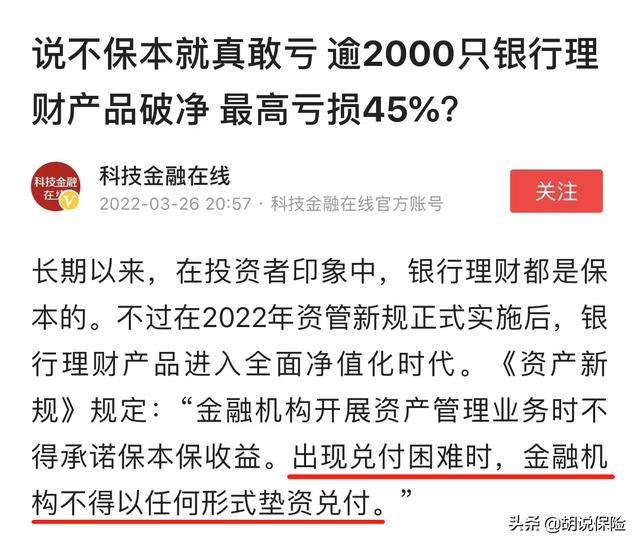

中國理財網數據顯示,截至3月23日,累計凈值低於面值的理財產品已有2000餘只,在存續期理財產品中的佔比超過6%。

而據Wind數據顯示,2022年年初至3月下旬,市場近22000隻理財產品中,已有超3500隻銀行理財產品收益為負,佔比15.9%,其中185隻產品收益虧損5%以上。

銀行理財的虧損面正在擴大。

一直以來,銀行理財產品穩賺不賠是普遍的共識,很多老百姓對銀行非常的信賴。

但是自2018年《關於規範金融機構資產管理業務的指導意見》(以下簡稱《資管新規》)發布實施,就意味著理財產品穩賺不賠的時代開始翻篇了,資管產品的剛性兌付時代一去不復返。

什麼是剛性兌付?

比如銀行出一個理財產品承諾年化收益是8%,期限一年,投資門檻是100萬,不管發生什麼一年後,你都能拿到108萬。

但是我們要明白,銀行的存款和理財是有區別的。

存款相當於是銀行借你的錢,而理財則屬於銀行拿你的錢去進行投資。

欠債還錢還錢,天經地義,所以存款,銀行來兜底是沒問題的,但是投資是可能賺錢,也可能產生虧損的。

在這之前,如果理財產生了虧損,那麼銀行為了自己的信譽可以自己掏錢貼補這些虧空。

這個就叫剛性兌付,也就是不管投資的項目是掙錢還是虧錢,都有銀行兜底。

因為前些年中國經濟發展快,銀行很掙錢啊。

但是隨著經濟發展放緩,大家都不太好過了,虧損得少還好,銀行貼得起,金額一大,銀行就只能拿用戶的存款去填補,那用戶的存款沒了,就容易發生擠兌,就造成系統性金融風險。

簡單來說如果用戶突然發現銀行不靠譜,大家都去取錢,那銀行就完蛋了,銀行這邊一出問題,那麼所有依靠銀行生存的機構都得完蛋,就會造成金融危機。

所以,2018年發布的《資管新規》就規定了要打破剛性兌付,銀行理財不允許再承諾保證收益和保證本金,出現虧損也不得以任何形式墊資兌付。

本來這個《資管新規》會在2020年實行,但是考慮到疫情的影響,過渡期延遲到了2021年底,今年就正式落地了。

這其實也就回歸理財的本質,以前銀行兜底,儲戶對於存款和理財的理解,除了收益,沒有其他的區別,反正誰收益高我選誰。

但是我們所有人都聽過一句話,收益與風險成正比,收益越高,風險也越高。

《資管新規》之後,所有的理財產品都會進行風險提示,讓消費者充分意識投資風險等級,根據自己的情況選擇合適自己的產品。

如此即便產生了虧損,也能做到波瀾不驚。

那麼《資管新規》實施后,老百姓還有什麼保本的理財渠道呢?

當然還是有的,我給大家推薦3個既保本又安全的理財渠道。

銀行定存

目前一年期的定存利率是1.5%,一些銀行會有適當的上浮到1.75%,這個是名義利率。

但是一旦通脹超過這個數字,比如達到了2%,那麼你的實際利率就是-0.25%。

那為什麼銀行存款收益這麼低,還有那麼多人喜歡銀行存款呢?原因在於它很安全,而且流動性好,隨時想用就可以提取出來。

所以其實不但個人喜歡,很多金融機構也喜歡,而金融機構一般資金量都比較大,有一定的議價權,所以金融機構的存款一般是大額協議存款,它比個人的存款利率要高多了。

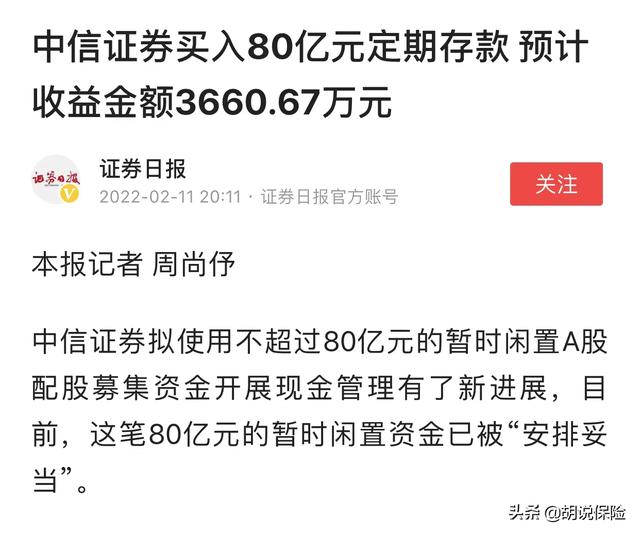

今年年初中信證券通過配股融資到了224億,扭頭就拿出80億到華夏銀行存了3份協議存款,期限分別是61天、62天、90天,利率2.28%,可以躺賺3660.67萬。

國債

國債的安全性極高,因為這是國家信用背書,同時利率也比銀行存款要高一些。

國債分為儲蓄式國債和記賬式國債,兩者區別在於利率和流動性。

儲蓄式國債收益較高,但流動較差。

2022年央行和財政部發行的第一期三年期儲蓄式國債利率為3.35%;第二期五年期國債利率為3.52%。

不過兩期國債總額只有300億,能不能搶得到就只能看你的運氣了。

但是儲蓄式國債不能上市交易,且6個月內提前贖回不但沒有利息,還需要承擔一定的手續費。

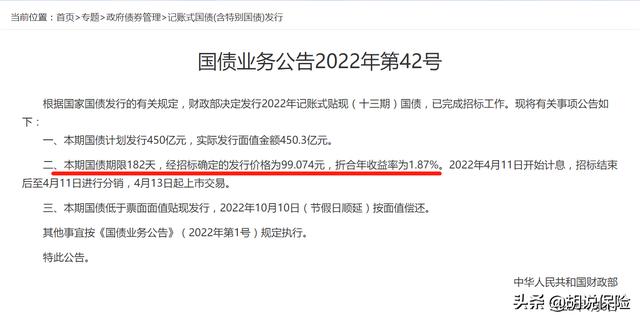

記賬式國債收益較低,但流動性好。

就在4月8日發布的最新一期的記賬式國債,時間是182天,摺合年利率為1.87%。

但記賬式國債可以上市交易,流動性比較好,只是收益低了點。

儲蓄型保險

儲蓄型保險的收益率基本高於銀行,甚至有時候還高於國債。

而且保險的收益率是按照複利來計算的,也就是利滾利,而存款和國債都是單利。

而且保險的收益,不受利率變化影響的,買的時候是什麼利率,以後一直是這個利率。

而存款和國債在到期後轉存都會受到當時利率的影響。

至於如何選擇,那就得從你的實際情況出發。

假設你有10萬塊錢,如果短時間內用不上,那麼就選擇銀行定期存款,隨時可以存取;

假設未來三五年都用不上,那就選擇國債,收益率比較高;

但是如果這個錢長時間用不上,那麼就選擇保險。

為了更直觀展示收益情況,我拿市場比較紅火的一款增額壽險給大家舉個例子。

10萬元一次性存入,封閉期5年,第6年開始盈利,如果這時候取出來,單利是3.63%。

第10年時收益13萬9637元,這時的單利是3.96%

第20年時收益19萬7274元,這時的單利是4.86%

第30年時收益27萬8719元,這時的單利是5.96%

第50年時收益55萬5815元,這時的單利是9.12%

……

而且這些錢在任何時候都可以隨時取用,流動性也沒問題。

不管你選哪一種,如果手上有閑置資金,還是早做選擇為妙,因為其實不管是存款、國債還是保險,利率都在走低。

90年代一年期的存款利率曾高達10%以上,現在已經降到了1.5%;

2021年的前兩期儲蓄型國債收益分別為3.8%和3.97%,今年已經降到3.35%和3.52%;

保險的預定利率也由前兩年的4.025%降到了如今的3.5%。

只不過保險就好在它是一個長期儲蓄,利率由投保時的利率來決定,今年3.5%,那麼終身都是3.5%,而存款和國債是短期儲蓄,到期后再轉存,就得按照當時的利率了。

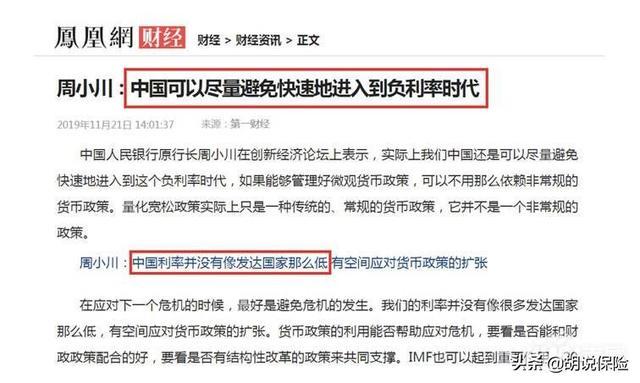

前央行行長周小川曾說過,中國可以盡量避免過快地進入負利率時代。

言外之意,就是進入負利率已經不可逆轉,我們只能延緩這個過程。

也許10年後,也許20年後,我們也將進入負利率時代。

那麼今天你選擇的終身3.5%複利收益的儲蓄賬戶,就顯得難能可貴了。

本文內容由互聯網用戶自發貢獻,該文觀點僅代表作者本人。本站僅提供信息存儲空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容, 請發送郵件至 2557861106@qq.com 舉報,一經查實,本站將立刻刪除。如若轉載,請註明出處:https://acenms.com/5114.html