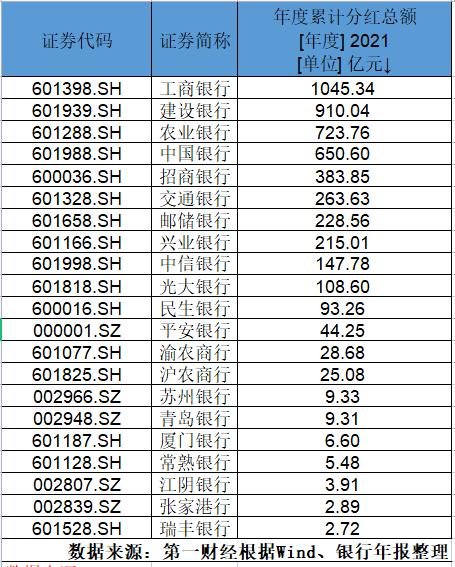

雖然股價長期處於「破凈」狀態,但銀行股一直是A股市場的「分紅大戶」。據第一財經記者統計,截至目前,在已披露年報的A股上市銀行中,有20家銀行公布了分紅預案,再加上上海農商行於去年11月實施的分紅,21家銀行合計分紅規模達4909億元。

其中,國有六大行分紅規模達3822億元,佔比近八成,工商銀行更是以1045億元的分紅金額高居榜首;同期,21家銀行中有十餘家銀行分紅比例超過30%,包括國有六大行、部分股分行和城農商行,其中青島銀行以38%的分紅比率暫列第一。

基於較高的分紅水平,不少銀行的股息率也保持在高位。第一財經記者根據各銀行2021年股票成交均價計算,有8家銀行的股息率超過5%,其中,交通銀行超過7%,明顯高於不少理財產品的收益率。對此,有投資者向記者感嘆:「買銀行理財還不如買銀行股票。」

接受記者採訪的專業人士認為,買銀行理財與投資銀行股代表的是不同的金融產品投資方式,雖然部分銀行股股息率較高,但投資銀行股不僅要看股息率,還要看銀行基本面、盈利能力、資產質量等,投資者需根據自身風險偏好進行資產配置。多數觀點認為,未來,基於國內經濟恢復,積極看待銀行股估值修復行情。

國有六大行是分紅主力軍

在各大銀行公布年報的同時,市場對銀行股的分紅情況也頗為關注。截至目前,已有21家銀行披露了2021年分紅相關的信息,包括6家國有大行、6家股份行以及9家城農商行。

其中,六大行貢獻了主要力量。具體而言,工商銀行擬每10股派發現金紅利2.93元(含稅);建設銀行每10股派發現金股息3.64元(含稅);交通銀行每10股派發現金股息3.55元(含稅);郵儲銀行每10股普通股派發人民幣2.474元(含稅);中國銀行每10股派息2.21元(含稅);農業銀行向全體股東每10股派發現金紅利2.068元(含稅)。

按此計算,工商銀行、建設銀行、農業銀行、中國銀行、交通銀行以及郵儲銀行擬分紅金額分別為1045.34億元、910.04億元、723.76億元、650.6億元、235.41億和228.56億元,合計超3800億元;且對應的現金分紅比例均在30%以上。其中,郵儲銀行和交通銀行最高,分別為32.24%和32.16%。

實際上,近年來考慮到股東回報訴求和業務發展需要,以及監管要求等各方面因素,幾家國有大行的分紅比例均在30%以上。「從中國銀行以及幾個大型銀行來看,大股東確定了30%的分紅比例,多年沒變,沒有特殊情況,我們也不會變,大家也應該有充分信心。」中國銀行行長劉金在近日的業績發布會上說道。

工商銀行董秘官學清也表示,適度的現金分紅比例和適度的資本充足率,既能滿足當期現金分紅需要,又能利於上市公司長期價值增長。該行通過利潤留存滿足內源性資本補充的同時,致力於為股東創造投資回報。

一位銀行高管曾對記者稱,提高分紅比例,對上市公司的市值管理有積極作用。在A股市場,上市銀行PB(市凈率)整體比較低,大多在1倍以下。這一方面有外部環境影響,也因市場對經濟形勢的判斷而定,而銀行是最後「買單者」,提高分紅比例,則體現了銀行經營成果和對未來經營的信心。

中小銀行分紅現分化

除了國有大行外,中小銀行的分紅情況則存在差異,有的銀行分紅比例居高,但也有銀行分紅比例較小,且有的銀行受其他融資進程影響,表示不進行分紅。

具體來看,股份制銀行中,招商銀行、興業銀行、中信銀行在分紅規模上位列前三。其中,招商銀行向全體股東每10股派發現金紅利15.22元(含稅),合計派發現金紅利總額為383.85億元,分紅比例達33%,位列股份行首位。

興業銀行每10股普通股派發現金股利10.35元(含稅),創歷史新高,現金分紅比例高達27%。興業銀行副行長兼董事會秘書陳信健在業績發布會上表示,這一方面是統籌考慮自身業務發展的需要,在外源性資本補充相對受限的情況下,銀行需統籌業務發展對資本金的需求,合理確定利潤留存比例充實資本;另一方面,也是充分考慮了不同投資者訴求的結果,在同類型銀行中,興業銀行現金分紅已居於較高水平。

中信銀行擬向全體股東每10股派發現金紅利3.02元,合計派發現金紅利總額為147.78億元,分紅比例為28%;相比之下,平安銀行分紅比例較低,合計分紅規模為44.25億元,現金分紅比例僅12.18%。

另外,在目前已公布分紅方案的城農商行中,渝農商行分紅金額最高,達28.68億元;青島銀行現金分紅比例最高,約為38%,暫列上市銀行首位。據悉,在2020年、2019年和2018年,青島銀行的現金分紅比例分別達42.79%、51.11%和59.37%,連續3年居於上市銀行第一位。

不過,在部分銀行加大分紅力度的同時,也有銀行宣布不分紅。上述銀行高管對記者稱,對於銀行而言,銀行是否進行分紅還要看一個關鍵因素,即資本補充的情況。近年來,監管部門打開銀行資本渠道,豐富了資本補充方式,比如永續債、可轉債等,因此在內外補充渠道充足的情況下,銀行有實力調整分紅比例。但也有銀行受制於資本補充情況,較難進行分紅 。

比如,針對浙商銀行年報中提到的「建議2021年不進行普通股股利分配,將視配股進程考慮股利分配事宜」的問題,該行副行長劉龍近日在業績發布會上表示,不分紅決定的主要原因是和配股在時間、程序上有所衝突。「上市公司在再融資的過程中,如果有做出分紅的決議,在分紅沒有實際完成前,再融資進程需要中止。」劉龍稱,待配股完成後將儘快考慮分紅事宜。

鄭州銀行也表示,2021年將不分紅以補充核心一級資本,這主要是基於三方面考慮。一是2021年經濟發展面臨諸多挑戰;二是近年來隨著經濟下行壓力加大,風險持續暴露,該行不斷加大風險處置力度,順應監管引導留存未分配利潤將有利於該行進一步增強風險抵禦能力,保持經營穩定向好提供保障;三是商業銀行資本監管政策要求日益趨嚴,內源性的資本補充是中小銀行保證資本充足、特別是核心一級資本充足水平的重要途徑,留存的未分配利潤將用作本行核心一級資本的補充,有利於提升資本充足水平。

多數股息率超理財收益率

在較高的分紅比例之下,多家銀行的股息率同樣較為亮眼。所謂股息率,指股息與買入時股票價格的比率,是投資收益率的一種簡化形式,是衡量企業是否具有投資價值的重要因素之一。股息,主要與分紅相關。

第一財經記者根據各銀行2021年股票成交均價計算,有8家銀行的股息率超過5%,有6家銀行介於3%和5%之間。其中,交通銀行超過7%,位列首位;中國銀行和農業銀行緊隨其後,分別為6.99%和6.64%。

在今年的業績發布會上,多家銀行高管將銀行股息率與存款利率和理財收益率進行對比,稱銀行股息率高於後兩者,呼籲投資者關注自家股票。比如,劉金表示,2021年該行股息率是6.99%,比上年上升了1.21個百分點,這對機構投資者來說儘管不高,但在當前複雜的國內外形勢下,也是一個穩定可靠的選擇。

「對於個人財富管理者、個人客戶而言,作為資產組合的一部分,也已經是一個不錯的選擇。如果自己選擇理財產品、基金定投等各類投資工具能達到這樣的收益水平就很好了。」劉金說道。

光大銀行副行長、董事會秘書趙陵表示,目前光大銀行A股股息率在6%以上,H股股息率為8%,遠高於當前一年期定期存款的利率,也遠超過一年期理財產品收益率,具備較好的投資收益保障。

銀行理財收益率方面,伴隨著利率市場化改革,近年來理財收益率延續下跌態勢。據國海證券研報統計,2021年理財產品加權收益率走勢整體在3%~4%區間波動,收益率波動相對穩健;但長期來看,2021年理財產品收益率延續了下跌態勢,加權平均年化收益率3.55%,相比上年下滑了34BP。

與此同時,此前備受投資者青睞的大額存單利率也有下滑。據融360數字科技研究院統計,以前大額存單3年期平均利率在4%以上,2021年「限價」之後最高只有3.55%;5年期利率不受限制,少部分城商行及農村金融機構5年期大額存單利率可以達到4%左右。

相比之下,銀行股的確「更香」。建設銀行董事長田國立在年初曾表示:「從大起大落的角度,大的銀行股都不適合做短線,但長期來講,銀行的股息率已經遠遠高過理財產品了,同時持有之後還有獲利的機會。」

但要注意的是,對於投資者而言,銀行理財和銀行股是不同的投資資產。貝塔研究院相關人士對記者稱,理財產品大多屬於低風險投資,底層資產配置的是固定收益類產品,如債券、銀行間票據等,即便遇到極端行情導致破凈,其回撤幅度也相對可控;但若購買銀行股,就屬於高風險投資,股價的回撤幅度相對不可控,投資者要先清楚自身的風險承受能力,再去選擇對應的投資標的。

「股息率是建立在銀行能按照這一水平進行分紅的前提上,如果所選銀行出現風險事件導致無法繼續分紅,有可能遭遇股價下跌和股息停發的雙重打擊。」貝塔研究院相關人士還稱,此外,理財產品可選期限比較靈活,大多從1個月到數年不等,但股息派發只有持股期限超過1年,股息紅利所得才能暫免徵收個人所得稅,持股1個月至1年的,稅負為10%;持股1個月以內的,稅負為20%。如果持股時間過短,所獲股息收益也要大打折扣。(實習生包雲紅對本文亦有貢獻)

本文內容由互聯網用戶自發貢獻,該文觀點僅代表作者本人。本站僅提供信息存儲空間服務,不擁有所有權,不承擔相關法律責任。如發現本站有涉嫌抄襲侵權/違法違規的內容, 請發送郵件至 2557861106@qq.com 舉報,一經查實,本站將立刻刪除。如若轉載,請註明出處:https://acenms.com/5122.html